欢迎光临,

欢迎光临,

一、 行情回顾

回顾近期的PTA行情,6月PTA延续5月反弹行情,期货主力1409合约至完稿时涨至7300元/吨上方,主要推动力便是PX价格高涨,对PTA成本推动力强大。

图1:PTA主力合约1409走势图

二、 宏观面

(一)国内方面:

从3、4月PMI指数变动来看,中国经济下滑势头暂时得以控制。结合从社会融资总额和规模以上企业工业增加值累计同比增速来看,社会投资意愿下滑、生产景气程度一般。另一方面,从拉动经济增长三驾马车来看,投资、出口累计同比增速仍在下滑,只有消费累计同比增速有所企稳,因此经济仍存在下滑风险。

另一方面,总理李克强多次强调经济运行继续保持在合理区间,中国有能力、有信心、有条件把经济运行保持在合理区间;因此,如果经济再次出现下滑苗头,预计政府将继续出台局部刺激经济政策,中国经济增长有下滑风险但无失控风险。

1、国内5月经济数据好于4月,经济企稳迹象显现

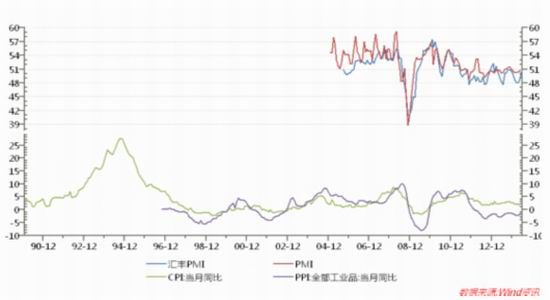

2014年5月,中国制造业采购经理指数(PMI)为50.8%,比上月上升0.4个百分点,已连续3个月回升,预示我国制造业继续稳中向好。官方PMI回升的主要动力在于新订单以及采购量指数大幅提高,其中新订单指数从 51.2%上升至 52.3%,新出口订单指数上升0.2个百分点至49.3%,数据上显示内需大幅提高。

5月CPI同比升2.5%,环比涨0.1%;PPI同比降1.4%,环比降0.1%。5月CPI同比上涨2.5%,反弹主因为翘尾因素和猪价上涨,5月PPI同比降1.4%,降幅收窄,印证经济短期企稳。

生产者物价指数(PPI)通缩压力释放从一定程度上反映了近期全球商品价格温和回升的态势。大宗商品价格今年迄今上涨9.3%,其中有色金属冶炼价格环比上涨了1.4%,是自2月份以来的首次增长。另外,多个行业出现结构性产能过剩的问题又从一定程度上持续拖累了生产者物价指数。

图2:中国官方与汇丰PMI以及PPI,CPI

(二)国外方面:

1、美国经济稳定复苏,美国继续退出QE

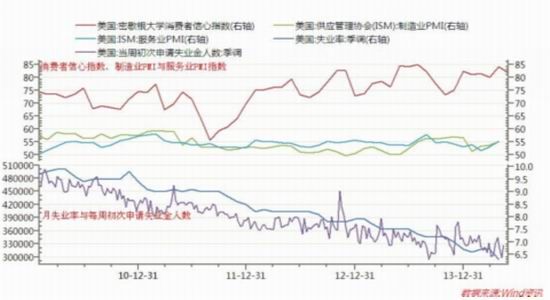

图3、美国消费者信息指数

美国劳工部(DOL)周五(6月6日)公布的就业报告显示,5月非农就业增幅连续第四个月维持在20万以上,创1999年9月-2000年1月以来首次。算上5月就业人口增长数量,目前美国劳动力市场的就业岗位,比以往任何时候都要多。上一次美国劳动力市场就业岗位达到目前的水平,还需要追溯到2008年1月,就在大规模的裁员席卷全美之前。

美联储6月16日公布,5月制造业产出增长0.6%,众多行业生产全面成长。5月制造业产出由汽车产量跳增1.5%所推升。机械、电脑和电子产品、电气设备和家电,以及金属加工制品等行业的产出也都有增长。 纽约联储6月制造业指数从5月的19.01升至19.28,为2010年6月以来高位。虽然纽约州制造业的就业增长脚步放慢,但雇员工作时间延长。就业和服务业数据已经暗示,经济在第一季萎缩1.0%后,正在强劲反弹。市场对2季度当季的经济增长率预估最高达4%。

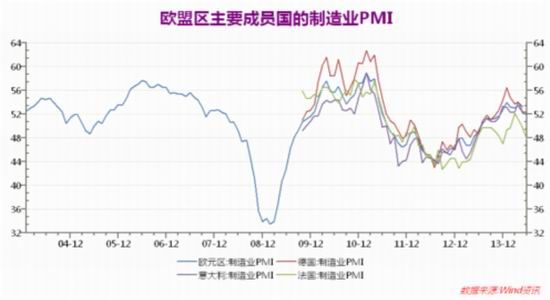

图4、欧盟区主要成员国PMI

数据编撰机构Markit周一(6月23日)公布的一份调查报告显示,欧元区6月Markit综合采购经理人指数(PMI)初值为52.8。尽管企业仍在通过降价以提振业务,但是欧元区6月民间部门活动扩张步伐意外放缓,连续三个月下滑,且录得今年1月以来新低。此外德国和法国再度背道而驰,同时表现出“愈行愈远”的迹象。德国强劲扩展但速度低于上月,而法国PMI创二月以来新低。数据还显示,欧元区6月Markit服务业PMI初值降至52.8,预期53.3,5月终值曾录得近三年高位的53.2。

三、 影响因素分析

(一)PX

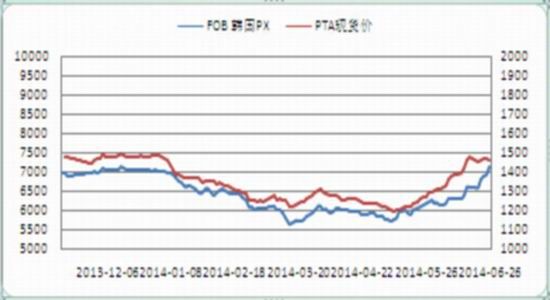

6月PX价格大幅回升, 一方面7月份现货依旧偏紧,国外企业控盘能力较强,另外新装置实际有效投产的时间,也应该在7月以后,只要有效地控制市场预期,那么短期来看可能不仅不至于拖累行情,甚至可能成为进一步推涨的主要动力。

图5:对二苯甲价格和PTA现货价格走势对比图

(三)PTA装置产能开工

PTA装置方面,当前负荷降至70%以下震荡,供应量继续减少,但仍处于偏紧状态,短期供应量仍不会大幅宽松。

图6、PTA负荷指数

(四)下游聚酯涤纶

聚酯产品价格增长依然为成本推动型,行情的主要矛盾仍在原料端,聚酯产品价格上涨的原因还在于原料拉涨。

目前来看,PTA负荷已经从6月初的最低61%提升到了70.1%,聚酯负荷从最高82%下降到72%,根据聚酯换成PTA的消耗量两者逐渐接近供需平衡,,PTA现货价格也开始出现一定的回调,但其社会库存在130万吨上下,依旧处于偏低水平,短期回调空间或不大。与此同时,下游织造和加弹自身处于行业需求淡季,产品涨价乏力,效益下滑明显,追涨的积极性较弱。本周下游的织造和加弹开机率继续下滑,坯布价格上涨乏力。短期看,一旦涤丝市场趋于平稳,下游便保持观望情绪,聚酯工厂产销也将处于偏低水平。此时,聚酯工厂虽然有心想将亏损减少,但或许也将无力继续推涨。

下个月应关注聚酯工厂的签约情况、原料价格变化以及PTA和聚酯负荷是否会出现明显的变化。

图8、聚酯切片价格和涤纶长丝价格走势对比图

图9、聚酯负荷指数走势图

(五)PTA利润跟踪

根据PTA=PX*1.02*汇率*1.17*0.66+800公式计算PTA理论成本是7700元/吨,按照当前PTA现货价格来看,现货价格是7450元/吨,期货是7350元/吨,得出最新PTA盈利情况(PX用的是FOB韩国的价格)。根据图10显示,无论是现货还是期货都处于亏损状态,但亏损幅度在减少。期现基差较前期缩小。

图10、PTA利润走势图

(六)季节性分析

从下图可以看到,虽然这些年市场的宏观面情况各不相同,但在4月至6月的行情区间走势来看,进入6月份以后,PTA行情均呈弱势下跌态势。一般而言,进入6月份以后,下游纺织行业开始渐入淡季,终端对原料PTA采购力度都将逐渐减弱,因此,行情展开进入下跌通道的概率较大。

但是,5-6月行情已经走出了另我们目不暇接的反弹走势,但是,这样的反弹,存在着诸多人为的干预,随着人的干预退场,市场恢复正常,利空因素还必将释放出来,下跌行情来临的概率依然较大。季节性行情推后的可能性较大。那么,7月份下跌的概率显然加大。

图11、PTA季节性分析图表

四、 后市预测和投资方案

上图是PTA主力连续合约的日K线图,图中可见,当前的PTA价格已经反弹已经逼近7500元/吨,这是一个重要的调整线。

目前大部分聚酯工厂新合同签订,聚酯工厂PTA需求走弱,现货市场买气清淡,价格重心小幅回落,但由于成本支撑尚足,价格持稳震荡;聚酯方面,本周产销维持平淡,装置负荷小幅下降至75%左右,原料需求减弱;PTA装置方面,负荷在70%以下震荡,供应量小幅宽松,但仍处于偏紧状态,短期供应量仍不会大幅宽松;PX方面,价格坚挺,随着PTA装置负荷的提升,PX需求增加,价格拉涨,成本重心继续推涨;综合来看,短期成本端支撑强劲,下游需求虽然疲软,但PTA价格坚挺,供应端有所宽松,但依然处于偏紧格局,预计短期内PTA现货行情仍有小幅上涨空间,中长期来看,随着PTA生产效益的改善,PTA装置负荷是否能维持在低位运行较难确定,后期关注合约定价模式的情况、上下游装置负荷的变动、聚酯产销的跟进。

- 其他新闻

- 更多>>

- ·供求逐步宽松 PTA上涨承压

- 2016-05-19

- ·两部委关于实施制造业升级改造重…

- 2016-05-19

- ·轮出看成交 多空风险价位在哪?

- 2016-04-20

- ·一季度全国50家重点大型零售企…

- 2016-04-14

- ·天虹纺织斥3880万购越南地兴…

- 2016-04-14

- ·棉副外盘行情上涨 棉副跟盘回升

- 2016-04-14

- ·乌兹别克斯坦棉花产量和出口量将…

- 2016-04-14

- ·纺企采购积极 高品质棉短缺

- 2016-04-14

- 纺织百科

- 更多>>

- ·牛仔布的生产过程

- 2012-03-20

- ·纺织面料测试方法及标准

- 2012-03-22

- ·织物的分类

- 2012-03-21

- ·珠地网眼

- 2012-03-21

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·凉爽纤维面料

- 2012-03-21

- ·纺织品的印染和后整理

- 2012-03-20

- ·抗菌纤维与抗菌后整理结合生产抗…

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络