欢迎光临,

欢迎光临,

第一部分 行情回顾

本周PTA期货强势反弹,已经有筑底迹象。主力1501合约在本周震荡上行,出现V字形反转,其中周一涨停,周四接近涨停。上周1501合约周K线收于大阳线,周最高点5808,最低点5496,区间振幅约300点;成交量653.2万手左右,比上周增加208.7万手。持仓量70.4万手左右,比上周减少2.2万手。

图1:PTA期货1501合约日K线

数据来源:文华财经,华联期货研究所

第二部分 基本面分析

一、原油企稳,但是弱势难改

上周五,俄乌冲突再起,欧美原油期货反跌为涨。美元汇率从四年高点回落也支撑石油期货市场。周一,美元汇率增强,全球供应充裕仍然打压市场气氛,布伦特跌至四年来最高价位。周二, 美国公众假日,缺乏消息面指引,市场交易清淡,布伦特维持低点。周三,市场看跌气氛持续,美元汇率上升也打压了石油市场气氛。周四,美国库欣地区原油库存激增,美国原油日产量超过900万桶,欧美原油期货继续暴跌,WTI四年来首次跌破每桶75美元,布伦特四年多来首次跌破80美元。周五,美元指数下跌,原油强势上涨2%。

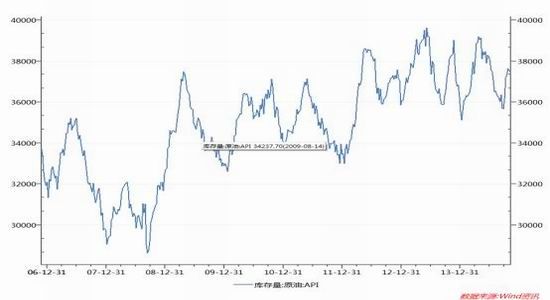

美国能源信息署认为,截止11月7日当周,美国原油库存和馏分油库存减少,汽油库存增加。美国原油库存量3.7847亿桶,比前一周下降174万桶;美国汽油库存总量2.0357亿桶,比前一周增长181万桶;馏分油库存量为1.1685亿桶,比前一周下降280万桶。原油库存比去年同期低2.5%;汽油库存比去年同期低2.7%;馏份油库存比去年同期低0.4%。原油库存位于五年同期平均范围上段;汽油库存位于五年同期平均范围上段;馏分油库存接近五年同期平均范围下界。美国商业石油库存总量下降523万桶。炼油厂开工率90.1%,比前一周增长1.7个百分点。上周美国原油进口量平均每天687.7万桶,比前一周增长20.2万桶,成品油日均进口量177.2桶,比前一周下降16万桶。

图2:美原油1411合约走势

数据来源:文华财经

图3:美国原油库存

数据来源:wind

二、PX企业亏损,停车有所增加

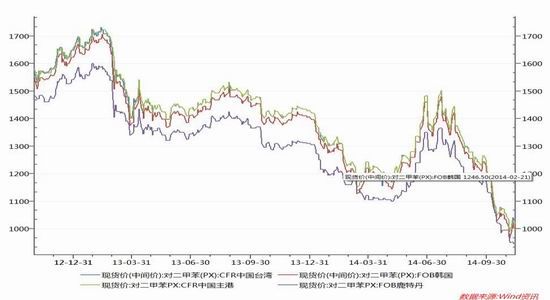

本周亚洲PX市场先扬后抑,市场价格整体较上周依旧偏弱。受到国际油价上涨预期及PTA价格大涨影响,周一亚洲PX市场上涨34美元,这波反弹是在上周三亚洲PX价格回落至四年来的低点989.5美元的首次反弹。但是随着国际油价的继续下跌及中韩贸易协定中石化[微博]部分的关税并未有之前预计的那么乐观,周二开始亚洲PX价格随即下滑,至本周末才有所企稳。截止目前,亚洲PX价格维持在1001.5美元/吨FOB韩国和1020.5美元/吨CFR台湾。

合约货方面,周五中石化下调11月合约挂牌价格至7500元/吨,较月初价格下调500元。

装置方面,伊朗 NPC 4#70万吨PX装置目前处于停车状态,厂家自11.3-11.23日停车3周左右,受到装置停车影响,伊朗PX出口量下滑。洛阳石化22万吨PX装置目前已经停车,厂家自11.5日开始正式停车,进行例行检修。泰国PTT位于马塔府的1#56万吨PX装置于10.21日停车进行检修,停车时间计划至11月25日。此外,2#61.6万吨px装置自10.15日重启以来,目前运行较为正常。

图4:现货对二甲苯价格走势

数据来源:wind

三、减产预期提振现货

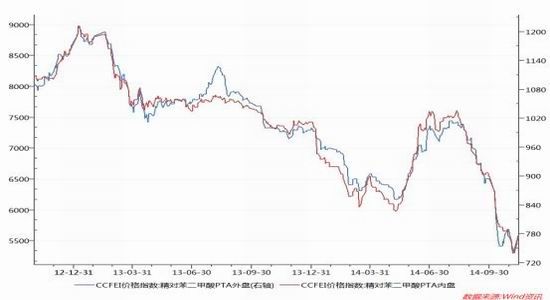

本周受到部分大家后期减产意向影响,PTA期货市场强势拉涨,现货价格持续上扬,一周时间价格上涨200元及以上,美金盘价格上涨25美元左右,市场气氛表现积极,卖盘低价惜售,买盘多套利为主。截止周末,华东PTA市场商谈维持在5650元送到及偏上,美金盘市场商谈维持在775美元/吨左右。

合约货方面,本周珠海BP下调PTA挂牌价格至5800元/吨,中石化下调PX挂牌价格,但PTA价格持稳。

装置方面,本周后期,恒力石化220万吨装置投料运行,厂家计划装置在15日晚间进入正常运行。

图5:国内PTA现货价格

数据来源:wind

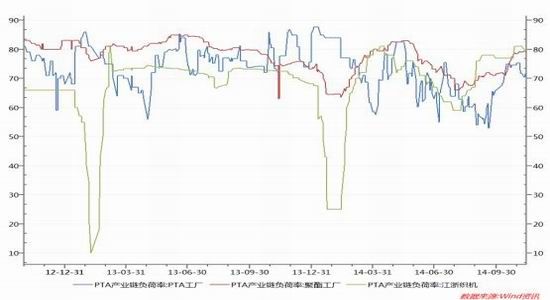

图6:国内PTA产业链开工率

数据来源:wind

四、下游稳中有涨

本周聚酯切片市场稳中微涨,原料PTA期货市场强势拉涨,周初聚酯切片市场成交一般,市场行情整体持稳,下半周聚酯市场气氛逐步回升,加之切片企业库存偏低,成本支撑加强,市场价格适度走高,截止周末江浙半光切片市场主流商谈在7300-7400元/吨现款自提,较上周末的7150-7250元/吨适度走高。目前原料成本基本持稳,下游适度补货为主,预计切片价格企稳为主,但不排除部分工厂随原料走高报价可能。

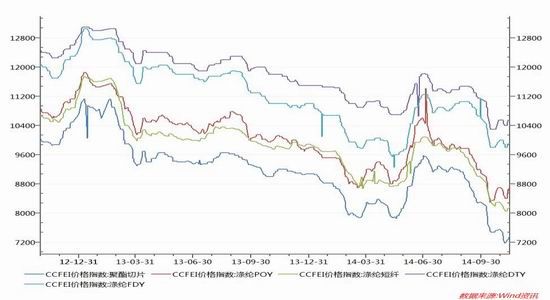

图7:国内聚酯涤丝现货价格

数据来源:wind

本周,国内涤丝市场行情小幅上涨。受PTA强劲拉涨以及聚酯纺丝厂家供应量偏紧的影响下,周初涤丝行情延续涨势,聚酯工厂涤纶报价均有所走高,下游在买涨买不跌的驱动下,采购放量,涤丝成交量明显上升。接近周末涤丝场内交易气氛略有回落,市场上品种走势仍显得较零散。绝大多数都以平稳报价为主。截止周五,江浙涤丝市场产销回落.POY150/48主流报8400-8900元/吨现款,FDY150/96主流报8500-8600元/吨现款,DTY150/48主流报10000-10500元/吨。就目前市场情况分析,虽然上游原料价格震荡调整,而涤丝销售情况出现了回落势头,但是聚酯纺丝厂家涤丝库存处在年内低点,因此,短期内不排除个别动销量大库存又偏低涤丝产品价格还将会有上翘行情可能。

本周涤纶短纤市场稳中小涨,周初原料PTA市场反弹,涤纶短纤止跌企稳,个别短纤工厂现货价格适度上涨,下游需求补货增多,但下游心态依旧较为谨慎,厂家日产销平均在7-9成左右;下半周 原料市场依旧强势,直纺涤短在成本压力下小幅跟涨。截止周末江浙市场半光1.4D主流成交在8100-8200元/吨现款送到,福建市场成交在8050-8150元/吨现款短送,河北、山东市场成交重心在8200-8300元/吨现款送到。

第三部分 后市展望与操作建议

PTA强势反弹,主要原因是联合减产传闻,考虑到PX企业和PTA企业已经亏损经营,减产具有合理性。原油价格持续下跌,已经跌破75美元,周五虽然强势反弹,但是仍维持弱势,对PTA的反弹不利。预计短期内PTA仍将维持反弹走势,但是上涨空间还有待观察。操作上,1501合约短线多单持有,关注5800阻力。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·纺织品的印染和后整理

- 2012-03-20

- ·针刺无纺布

- 2012-03-21

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·“冰麻”的性能、染色和整理

- 2012-03-20

- ·纱线知识

- 2012-03-21

- ·染色相关及疵点分析

- 2012-03-21

- ·卫衣

- 2012-03-21

- ·植绒工艺详细介绍

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络