欢迎光临,

欢迎光临,

PTA产能释放增速减少,产能过剩现状依旧不改

PTA 成本塌陷寻找新平衡,低开工率成为新常态

PX、PTA、聚酯产业链之间博弈愈发激烈

2014 年较 2013 年 PTA 产能扩张急剧增加,产能集中度愈发明显,PTA 生产利润较 2013 年亏损愈发严重。然而 2015 年仍旧有新增产能计划,新增产能增速放缓,但产能过剩状态或将进一步雪上加霜,随着产能愈发集中化,厂家“限产保价”的惯招恐会不间断的频频传出;上游 PX 的产能扩增加速,使得PTA 成本端价格塌陷。我们预计下一年度 PTA 价格重心或将继续下移。

PTA:供给宽松依旧,任重而道远

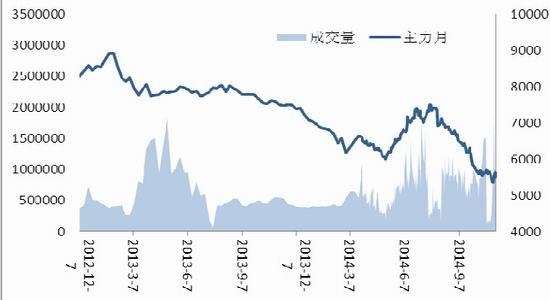

2014 年上半年 PTA 行情回顾

2013 年 12 月至 2014 年 3 月初,由于去年下游聚酯市场经营较为惨淡,使得大部分的聚酯工厂多停车放假,市场开几率仅维持在 6 成左右,市场需求有限,在春节假期国内 PTA 工厂也表现较为平静;PTA 厂家由于下游聚酯企业的停车力度增大,导致 PTA 社会库存高企,PTA 市场承压,主力合约价格从 12 月末高点 7380 元/吨,下跌至 3 月末低点 6296 元/吨,跌幅达 14.69%。

2014 年 3 月中至 2014 年 3 月底,一直被传的 PTA 减产计划终于在本月运作起来。月下旬,逸盛首先打响了减产第一枪,随后恒力、台化、三房巷紧跟其后 ,PTA 开工负荷降至 53%左右。下游市场买涨不买跌情绪浓厚。PTA 呈现小幅调整,从 3 月 17 日的 6244 元/吨上涨至 3 月 31 日的 6586 元/吨,小幅上涨 5.4%。

2014 年 3 月底至 2014 年 5 月中旬,由于前期停车的 PTA 装置基本重启,逸盛及翔鹭的新装置投产,加之下游聚酯产销较前期略有回落,PTA 市场气氛略显疲态。价格从 6383 元/吨下跌至 5 月 9 日的 5849 元/吨,跌幅达 8.36%。

2014 年 5 月中旬至 2014 年 7 月初,随着前期装置重启及新增产能投产,TA 厂家利润率下跌至 2010 年当时的历史低点。而与此同时,PTA 三大厂家的共同联盟下消息传出,联盟约定:维持行业 TA 开工率至 70%以下,另与聚酯厂家合约协议毁约,将原料 PX 的成本引进 PTA 的合约结算价。此间,价格出现大幅反弹,呈现 V 型反转。主力 09 合约从 5990 上涨至 7422 元/吨,涨幅高达 23.9%。

2014 年 7 月初至 2014 年 8 月中。7 月初先是预期 PX 厂家新增产能投产,一度使得 PX 价格承压,拖累 PTA 下跌,但随着月底的临近,PTA 合约结算价呼之欲出,并按 PX 成本定价模式进行了结算。这一消息,提振市场 PTA 市场信心。

2014 年 8 月中至 2014 年 10 月中。随着结算价等利好消息的耗尽,TA 出现盘面利润,此时,在利润的诱惑下,前期停车的厂家开始违背前期盟约,逐渐提高开工率,而下游聚酯产销表现一般;另外,国庆期间,原油价格出现历史大幅下跌。在上下游都不景气的情况下,PTA 最终被打压,展开一波下跌走势。主力合约从 1501 合约的 7156 元/吨,下跌至 5502 元/吨,跌幅高达 23%。

2014 年 10 月中至今。经历过前期的大幅下跌后,随着进入冬季,下游聚酯也处于产销旺季,TA 价格开始止跌,并在传言厂家限产的情况下出现小幅反弹 。我们认为后市由于 2015 年无论时 PX 还是 PTA 都有新增产能继续产能,届时成本端将继续下移,而 TA 价格也会受产能过剩承压,我们认为反弹之后,将面临更进一步严酷的下跌行情。届时料将出现淘汰落后产能、产业链整合等局面。

图 1 郑商所 PTA 主力合约收盘价走势图

数据来源:文华财经、五矿经易期货研究所

PTA 供需状况分析。

PTA 企业话语权增强,PTA 下跌走势一波三折

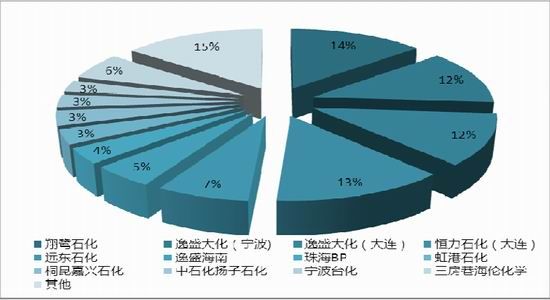

截止 2014 年 12 月,中国大陆 PTA 产能合计 4375 万吨,较去年 3345 万吨产能,新增产能 1030 万吨,增幅达 30.8%,新增产能分别为今年 4 月投产的翔鹭石化440 万吨装置和逸盛宁波 4##220 万吨装置、恒力石化三期的 2200 万吨装置及 5月新投产的虹港石化 150 万吨装置。至此,翔鹭石化、逸盛大化及恒力石化三家总产能小计 25555 万吨,占中国大陆产能的 58.4%,将近市场三分之二,俨然变成了中国大陆 PTA 行业的三大龙头企业,这使得 PPTA 企业的话语权得到有效增强。

产能集中度的扩大,也为厂家进一步限产保价提供了基础。厂家分别在今年 3月、5 月‐7 月等出现不同规模的限产保价,而且执行力度一浪高过一浪。前文行情回顾中,我们详细讲解了价格走势,限产保价使得 TA 下跌的步伐并没像市场初期预测的一路下跌,而是下跌势头放缓,一波三折。

图 2 国内 PTA 产能情况(产能分布)

数据来源:隆众石化网、五矿经易期货研究所

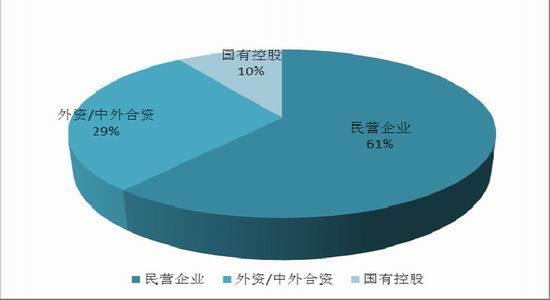

图 3 国内 PTA 产能情况(按企业性质分类)

数据来源:隆众石化网、五矿经易期货研究所

由于国内在 20088 年~2011 年 PTA 厂家有较高的利润,尤其在 20010 年之后的一年多时间中,利润维持在 10000 元/吨以上。高额利润的驱使,2010 年、20011年 PTTA 厂家开始大力投建, 2012 年当年产能增长率达 63.8%,至 3260 万吨/年产能;2013 年有所趋缓,产能增长率 1.53%;20114 年至今,投放产能 10030万吨,增幅大幅激增达 30.8%。

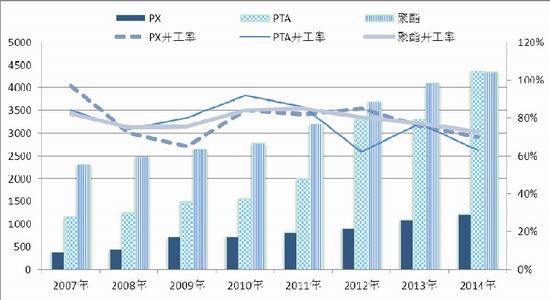

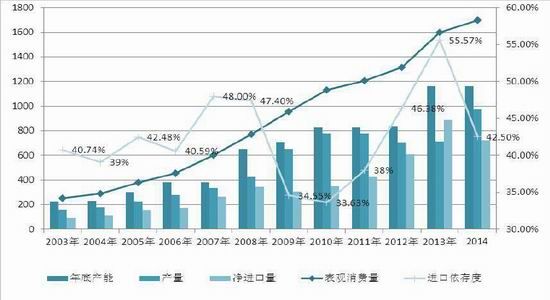

图 4 国内 PTA 产业链产能、产量、开工率情况

数据来源:隆众石化网、五矿经易期货研究所

如图 4 所示,随着 PTA 整个产业链的产能的增加,不管是上游 PX、还是下游聚酯或是 PTA 自身,开工率逐年都呈现下跌的态势。目前国内 PTA 产能大幅增加,按聚酯国内现在年产能 4345 万吨,开工率 100%计算,所需要的 PTA 原料为 37758万吨,而现在国内 PTA 总产能为 4375 万吨,即目前国内产能过剩 617 万吨。

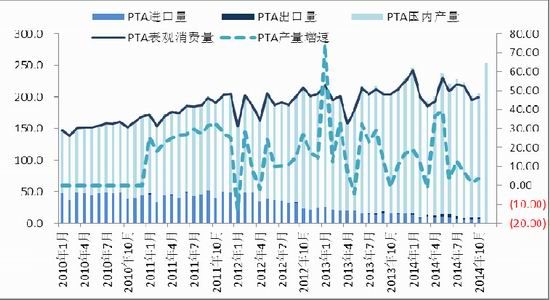

图 5 国内 PTA 进 出口情况

数据来源:隆众石化网、五矿经易期货研究所

如图 5 所示,PTTA 进口逐年减少,截止 2014 年 10 月,PTA20144 年累计进口量为 86 万吨,较 2010 年 1‐100 月份历史最高 454 万吨下降 368 万吨,跌幅高达81%;另一方面,产量增速却在下降。主要是因为国内新增产的扩张,使得产能基数增大。

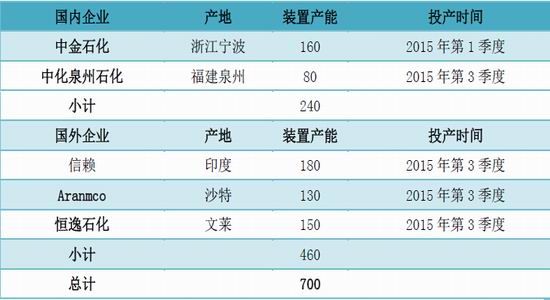

表 1 国内、外 2015 年 PTA 新增计划产能进度表

数据来源:隆众石化网、五矿经易期货研究所

根据隆众石化网统计显示,2015 年国内新增产能为四川晟达计划 100 万吨、中石化[微博]亚东石化 2000 万吨产能投产,中国台湾 OPTC 新增 150 万吨产能。总计新增 4550 万吨,环比增速为 100.28%,远小于 2014 年 30.8%的增速。PTA 产能增速呈现下跌走势。印度 Reliancee(NO.2)新增 110 万吨、印度 JBF 计划新增 125 万吨。总计新增 235 万吨,较 20144 年隆众石化官网统计国外现有产能 1160 万吨,环比增速 20.25%。

PTA 成本塌陷寻找新平衡,低开工率成为新常态

今年 5 月份,PTTA 工厂在陷入极度亏损后停产检修力度逐步加大,PTA 工厂开工率一路下行, 月‐7 月行业开工率始终在维持 70%以下低负荷运行,三大 PTA供应商更改合同货结算方式,并对下游聚酯企业合约货缩量供应,PTA 现货由“烫手的山芋”成为市场各方争抢的“香饽饽”。

图 6 国内 PTA 生产利润及开工率

数据来源:隆众石化网

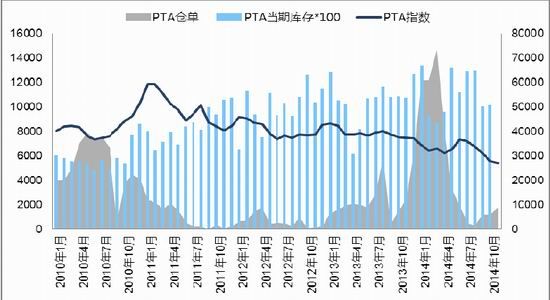

图 7 国内 PTA 库存

数据来源:隆众石化网

图 8 聚酯链开工情况

数据来源:隆众石化网

PX 利润空间缩减、产能扩张有望步 PTA 后尘

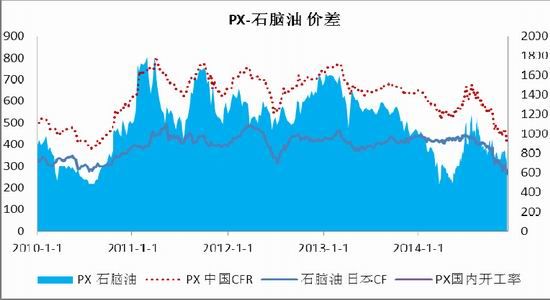

今年以来 PX 生产利润(PX‐石脑油价差)从 14 年 8 月的最高点 460 美元/吨逐步下滑至 11 月低点 300 美元/吨,也是历史相对低点。此后由于利润大幅减少,PX 厂家也开始停产检修,促使近期 PX 生产利润有所回升。随后随着十一原油大幅下跌拖累,PX 承压下跌。目前价格处于 2010 年来相对低位,我们预计未来 PXX 价格重心或将进一步下移。

图 9 PX 价格及利润走势图

数据来源:隆众石化网

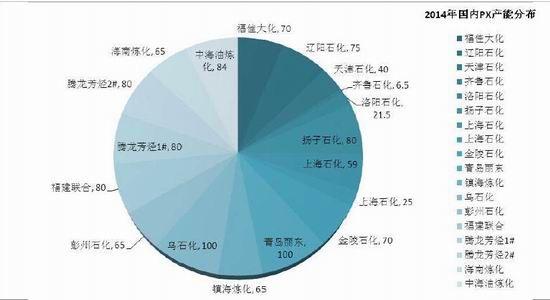

2014 年国内新投产彭州石化 65 万吨和海南炼化的 65 万吨 PX 新增产能,虽然增产,但 PX 国内产能依旧短缺。截止目前国内产能合计也仅有 1225 万吨,假设 1225 万吨 PPX 全部用来生产 PTA,按照 PTA 生产化学式来计算,不计损耗国内高达 4375 万吨的 PTA 产能,按月均 70.9%的开工率计算年度总产量约为31011 万吨,对应需要 2031 万吨原料 PX 与实际 12255 万吨相比严重不匹配。

图 10 国内 PX 产能情况

数据来源:隆众石化网

表 2 国内外 2015 年计划新增 PX 产能进度表

国内 PX 推迟的新增产能终于投产。2014 年国内新增产 70 万吨,占国内总产能的 6%,2015 年新增计划产能 240 万吨,占国内产能的 19.5%;国外上市力度加大。计划新增产能 700 万吨占国外 PX 总产能 2300 万吨的大约 30%。产能扩张使得 PX 利润大幅压缩,国外产能扩展有望步 PTA 后尘。

图 11 PX 产量、进口量图示

数据来源:隆众石化网、五矿经易期货研究所

图 12 PTA 产业链生产利润图示

数据来源:隆众石化网

产业链利润 PTTA 和 PX‐石脑油价差呈现剪刀差

目前产业链利润向下游聚酯转移明显。一方面由于目前处于下游聚酯旺季,产销旺盛,价格高企;另一方面,上游原料受到原油拖累及自身供给过剩的影响,价格承压下跌,使得聚酯生产成本下跌。而随着年底产销逐渐进入淡季,开工率降低,及明年新增产能的预期。我们认为聚酯利润将下行。

如图 12 所示,截止 12 月 5 日,PX 与石脑油价差和 PTA 利润相交。在原油价格不出现大幅波动的情况下,我们认为随着下游聚酯产销转淡,PTA 限产保价的利好释放,PTA 届时将受累下行,利润压缩。而亚洲 PX 则在第一季度产能释放之前出现利润回升态势。三季度产能释放后,PPX 价格料重心下移。

20155 年 PTA 行情展望

上游 PX 新增产能增速加大,PX 价格重心有进一步下跌预期;PTA 自身产能投产增速放缓,但产能过剩仍旧不改,低于 70%的开工率将呈现新常态;下游聚酯随季节性波动。我们认为:PTA 明年震荡下行,但是下行会受到产业护盘资金的推动,出现不畅。操作建议:PTA 逢高抛空思路。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·天丝(TENCEL)面料

- 2012-03-20

- ·棉纱丝光要求

- 2012-03-21

- ·针织泡泡布

- 2012-03-21

- ·醋酯纤维的性能及用途

- 2012-03-21

- ·针织面料

- 2012-03-20

- ·牛仔布的生产过程

- 2012-03-20

- ·QC验布流程

- 2012-03-22

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络