欢迎光临,

欢迎光临,

2 月份,上游原油、PX 价格呈现探低回升走势,PTA部分装置短暂检修,PTA 期价呈现震荡回升的走势。3 月份,上游原油、PX 延续回升势头,成本支撑力度增强,货币宽松预期一定程度提振市场,预计 PTA 期价呈现震荡上行格局。预计 PTA1505 合约有望以 4600-5300 区间波动为主。

一、行情回顾

2 月初,国际原油期价呈现反弹,亚洲 PX 价格也出现上调,PTA1505 合约期价呈现探低回升走势,从 4500 元/吨关口回升至 4800 元/吨一线;中下旬,受 PX 价格有所企稳及部分投机资金进场做多影响,PTA 期价呈现震荡上行走势,处于 4500-4900 区间波动。

现货市场呈现小幅上涨走势,华东现货市场报价上调至 4500-4600 元/吨区间,较 2015 年 1 月份出现上调,主流生产商 2 月合同货结算价执行 4725-4800 元/吨,较 1 月份结算价上涨 90-100 元/吨。

二、基本面分析

1、宏观经济方面

央行[微博]数据显示,1 月份新增人民币贷款 1.47 万亿元,前值为 6973 亿元,也高于去年同期的 1.32 万亿元,贷款扩张超市场预期。1 月 M2 增长 10.8%,低于前值 12.2%,也低于去年同期的 13.2%,创下了 1996 年有统计以来的最低值。1 月社会融资规模增量为 2.05 万亿元,较去年同期减少 5394 亿元。信贷增长与 M2 增速表现存在一定背离。新增贷款的增长直接反映了央行的货币宽松意愿,而M2 的增速下降更多反映的是市场流动性收缩的结果,表明宽松政策暂时还未传导到实体经济。2014年以来随着我国实体经济下行压力不断增大,政府提出松货币和宽财政的刺激政策,2014 年以来几轮降准降息以及包括 SLF、MLF、支农再贷款及再贴现额度提升等定向宽松政策依次推开,显示了央行充分的货币宽松政策取向。

中国物流与采购联合会、国家统计局服务业调查中心发布数据显示,1 月份中国制造业采购经理指数 PMI 为 49.8%,较上月继续下滑 0.3 个百分点。从 PMI 细分指标来看,1 月份大型企业 PMI 指数继续回落,而中型企业、小型企业 PMI 指数则双双出现较大幅度回升,其中中型企业 PMI 回升 1.2个百分点,小型企业 PMI 回升 0.9 个百分点。PMI 分项指数来看,生产指数加速下滑,由上月的 52.20下滑至本月的 51.70,下滑了 0.5 个百分点。购进价格指数由上月的 43.20 跌至本月的 41.90,下跌1.3 个百分点。而原材料库存与产成品库存指数之比连续 2 个月位于 1.00 下方,显示目前未来宏观经济整体发展趋势仍不乐观。

总体看,2015 年国内经济开局不太理想,1 月官方 PMI 跌破荣枯线,房地产销量回调,CPI 和PPI 创新低,M2 增速和融资总量也创历史新低,经济增长动能仍处低位,稳增长和防通缩压力增加,货币政策仍有望继续宽松。

2、上游原料走势

2 月份,国际原油价格呈现低位震荡的走势,WTI 原油价格处于 45 美元/桶至 55 美元/桶区间波动,布伦特原油价格处于 52 美元/桶至 63 美元/桶区间运行,美国原油与布伦特原油价差扩大在5-10 美元;石脑油价格呈现震荡上涨走势,从 446 美元/吨上调至 532 美元/吨 CFR 日本;亚洲地区的 MX 价格也跟随上涨,从 590 美元/吨下涨至 694 美元/吨 FOB 韩国。亚洲地区的 PX 价格呈现震荡上行,报至 844 美元/吨 FOB 韩国和 866 美元/吨 CFR 中国。截止 2 月 25 日,石脑油的利润回升至114 美元左右,MX 的利润小幅回升至 107 美元,PX 的利润回落在 61 美元左右。

PX 合同货方面,埃克森美孚出台 3 月亚洲 PX 倡导价格执行 900 美元/吨 CFR,较 2 月 ACP 上涨70 美元/吨;新日石出台 3 月亚洲 PX 倡导价格执行 910 美元/吨 CFR,较 2 月 ACP 上涨 70 美元/吨。日本出光出台 3 月 PX 合约倡导价格执行 940 美元/吨 CFR,较 2 月 ACP 下跌 120 美元/吨。中石化[微博]化工销售华东分公司出台 2 月份 PX 合约货结算价格执行 5700 元/吨,较 1 月份结算价上涨 100 元/吨。

装置方面,青岛丽东 100 万吨 PX 装置 2 月中旬减负荷至 5-6 成,受到原料紧张和部分装置的问题,厂家年前没有提升负荷的计划,预计提升负荷时间在 3 月份左右。彭州石化 65 万吨 PX 装置 2月份开始正常运行,目前装置负荷 6 成左右,后期有待提升。大连福佳大化 140 万吨 PX 装置 2 月初临时停车,2 月 19 日重启。新加坡裕廊芳烃 PX 装置处于停车状态,厂家计划在 3 月初重启运行。腾龙芳烃 160 万吨 PX 装置目前运行负荷正常,据悉厂家或将在 3-4 月份将其装置停车检修,检修时间 20 天左右。韩国 S-OIL 计划 3-4 月份将其 2#100 万吨 PX 装置停车进行例行检修,停车时间 40-45天左右。埃克森美孚位于新加坡裕廊的 PX 装置计划 3 月份关停进行例行检修。

国际原油、石脑油呈现震荡回升走势;亚洲 PX 装置开工率维持在 82%左右,国内 PX 装置开工率在 72%左右,3-4 月份亚洲地区部分 PX 装置计划检修,整体供应有所减少,预计亚洲 PX 价格将趋于震荡上行走势。

3、PTA 供需状况

国内 PTA 装置检修及新开工情况,翔鹭石化 165 万吨 PTA 装置 1 月起开始停车,重启时间待定。逸盛大连 220 万吨 1 号装置停车,逸盛宁波 1、2 号装置停车,3 号装置降负荷至 5 成。远东石化 60万吨 PTA 装置 2 月 10 日停车,目前重启时间待定。恒力石化 3 号 220 万吨 PTA 新装置 2 月已经开始试车。珠海 BP 家小套 50 万吨 PTA 装置停车,其 125 万吨新 PTA 装置计划 3 月份左右投产。

根据国内各 PTA 厂家装置运行负荷计算,PTA 平均负荷维持至 72%左右,下游聚酯切片装置的运 行负荷降至 40%左右。当前 PTA 厂家库存维持在 2-7 天左右,较前期有所增加,截止 2 月 25 日,郑商所 PTA 仓单为 36645 张,有效预报 11070 张,共计约 23.85 万吨,较 1 月份继续增加。整体来看,国内 PTA 开工率维持在 70%上方,3 月份检修计划偏少,两套新装置计划投产,预计供应趋于增加。

PTA 合同货方面,中石化 2 月 PTA 结算价格执行 4725 元/吨,较上月结算价格上涨 95 元/吨;翔鹭石化 2 月 PTA 结算价格执行 4750 元/吨,较上月结算价格上涨 100 元/吨。恒力石化 2 月 PTA 结算价格执行 4800 元/吨。

国内 PTA 现货市场呈现震荡的走势。截止到 2 月 25 日 PTA 华东市场报价在 4600 元/吨,较 1 月底上涨 200 元/吨;外盘现货价格报至 595 美元/吨,较 1 月底上涨约 20 美元/吨。亚洲 PX 价格报于844-866 美元/吨,折算出 PTA 的生产成本约为 4800-4900 元/吨,2 月中下旬 PTA 动态生产情况为亏损 150 至亏损 300 元/吨之间。由于上游 PX 价格逐步回升,PTA 生产商亏损幅度有所扩大,成本端支撑力度增强。

4、聚酯化纤市场

截止 2 月 27 日,聚酯切片装置的运行负荷在 40%附近,涤纶长丝装置的负荷指数在 68%左右,涤纶短纤装置的负荷指数在 49%左右,下游织造企业开工率回落至 35%附近;春节长假期间,江浙地区涤丝产销情况回落,江浙主流涤纶长丝工厂的库存 POY 在 3-8 天附近的水平、FDY 在 5-10 天附近,DTY 在 11-17 天附近,涤丝 POY 库存较 1 月份小幅增加, FDY、DTY 库存略有减少,整体涤丝库存处于低位。预计 3 月份,下游织造逐步恢复开工,聚酯厂家负荷有望逐渐回升。

5、下游状况

海关总署发布的数据显示,1 月我国纺织品服装出口金额为 255.42 亿美元,环比下降 0.52%, 同比下降 10.75%,降幅较上月扩大 9.55 个百分点。其中纺织纱线、织物及制品出口金额为 97.17亿美元,环比下降 0.38%,同比下降 7.79%;服装及衣着附件出口金额为 158.25 亿美元,环比下降0.6%,同比下降 12.47%,降幅较上月扩大 10.36 个百分点。

1 月份纺织服装出口表现略低于预期,2014 年出口增长 5.1%,欧美需求呈现弱势复苏,美国、日本的订单情况有所好转;内销市场上的终端需求并无明显改善,终端仍然面临多方面的压力。

6、季节性走势分析

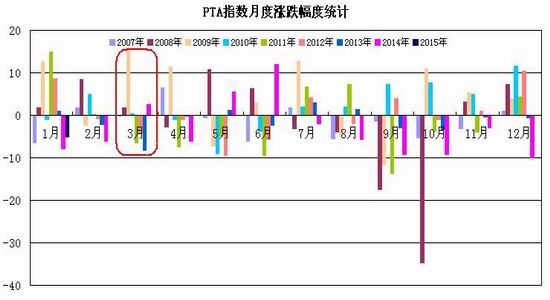

从 PTA 指数的历史走势看,PTA 指数在 3 月份出现四次上涨行情, 2008、2009、2010、2014 年的涨幅分别为 1.82%、15.43%、0.48%、2.55%;2007、2011、2012、2013 年则出现下跌行情,跌幅分别为 0.24%、6.51%、4.4%、8.15%;月度波幅方面,2009、2011 年的波动幅度超过 1000 元,其余年度波动幅度则处于 200-700 元区间。从季节性统计看,PTA 期价在 3 月份的波动幅度均值在 660元左右,近三年波动幅度在 500-700 元左右。

三、后市展望

综上所述,国内经济增长动能仍处低位,CPI 和 PPI 创新低,M2 增速和融资总量也创历史新低,稳增长和防通缩压力增加,货币政策仍有望继续宽松。上游原料方面,国际原油低位反弹,呈现宽幅震荡,亚洲 PX 价格逐步上调,PTA 企业生产亏损幅度出现扩大,成本端对 PTA 价格支撑力度增强。

供需方面,国内 PTA 装置开工率维持在 70%左右,三月份两套新装置投产,现货市场仍面临供应压力;而库存方面,国内 PTA 整体库存有所增加,交易所仓单增至 23 万吨左右,1505 合约面临生产企业套保抛压,可能出现大量交割;下游聚酯需求方面,春节长假过后,下游织造、加弹企业陆续开机,聚酯厂家开工负荷逐步提升,对 PTA 需求有望增长。整体上,上游原油、PX 延续回升势头,成本支撑力度增强推动期价上行,货币宽松预期也一定程度提振市场,但供应压力及套保抛盘对上行高度有所压制,预计 PTA 期价呈现震荡上行格局。技术上,PTA 1505 合约考验 4600-4700 一线支撑,上方测试 5000 一线压力,突破将进一步测试 5300 一线压力,预计 3 月份 PTA 有望以 4600-5300区间波动为主。

- 其他新闻

- 更多>>

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- ·我国继续对韩泰两国进口PTA征…

- 2016-08-20

- ·习近平就推进“一带一路”建设提…

- 2016-08-20

- ·下半年工业经济维持增速趋缓可能…

- 2016-08-19

- 纺织百科

- 更多>>

- ·天丝(TENCEL)面料

- 2012-03-20

- ·复合斜纹组织

- 2012-03-21

- ·织物的分类

- 2012-03-21

- ·吸湿排汗纺织品的评价标准

- 2012-03-21

- ·抗菌纤维与抗菌后整理结合生产抗…

- 2012-03-21

- ·铜铵纤维----环保型再生纤维

- 2012-03-21

- ·棉型织物的特点和品种

- 2012-03-21

- ·摇粒绒

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络