欢迎光临,

欢迎光临,

投资要点

3月份原油走势主要受到地缘政治以及美元指数的影响,虽然原油库存不断的创出新高,但是伊朗核谈以及也门局势等问题使得原油小幅反弹。在美指阶段性回调之后,近期美元逐步重返强势。我们认为,在美元指数将保持相对强势的大背景下,原油市场空头氛围依旧很浓。

PX 在2014年底的社会库存累计达到199.57万吨,且其中多数PX库存在PTA工厂手里。而2015年的前三个月,虽然国内PX库存有所减少,但仍然处于高位水平。

为确保5月份的正常交割,郑商所在原有的基础上新开了6个交割库。截止到2015年4月2日,交割库仓单数量高达101376张(含有效预报),折合现货为50.69万吨左右。

投资策略

后市PTA和聚酯开工剪刀差将形成,但具体情况仍需要关注PTA社会库存的消耗情况。亚洲PX市场4月结束持续数月的去库存阶段,5月份开始PX逐步进入建库存周期,4月下JAC要开,5月初S Oil检修结束,如果中金也顺顺利利的在5月份开起来,整个PX现货市场的格局将会改变。综合各方面的数字,中国3月份PTA产量中位数在275万吨左右,以目前的情况来看,4月份尽管远东石化停产、台化检修,但是产量预计还会在270-280万吨之间。PTA在四月中下旬或将随着库存的逐步消耗而迎来一波反弹。操作上,近月不建议追多,远月布局多单,或选择5-9及5-1反套操作。

一、 宏观面分析

1.1 美国经济数据频繁低于预期

美国劳工部数据显示3月非农就业增长12.6万人,低于市场预期的24.5万人。失业率维持在5.5%。上月非农增幅被下调至23.5万人。小时工资同比增长2.1%,高于预期的2%。分行业看,本次就业数据受到了强势美元及低油价以及极端天气拖累。虽然本月非农大幅低亍预期,但是在连续12个月非农就业增长在20万人基础上出现的首次放缓。上周联储主席耶伦在演讲中再次强调加息时点及路径取决于经济数据。近期美国经济数据频繁低于预期。预计2季度美元将阶段性贬值10%,原油等金融属性强的生产性商品将展开反弹,美债收益率下跌,资金阶段性回流新兴市场1-2个月。随着美国就业及工资数据的改善及加息时点的临近资金将再度流出新兴市场。

1.2 我国制造业形势仍不容乐观

我国3月官方制造业PMI 50.1,预期49.7,前值49.9。3月汇丰制造业PMI终值49.6,预期49.3,初值49.2。虽然官方及汇丰公布的制造业数据表现均好于预期,但国内制造业形势仍不容乐观。今年以来政府的宽松政策效果逐渐显现,但国内整体经济增速依旧低迷,而且仍有进一步放缓的可能。因此,年内剩余时间,政府还将会有多种刺激政策相继出台。2015年政策基调将是适度宽松为主,正如李克强总理所言,政府还有很多工具可用。

二、 基本面分析

2.1 原油继续震荡筑底 不排除小幅反弹的可能

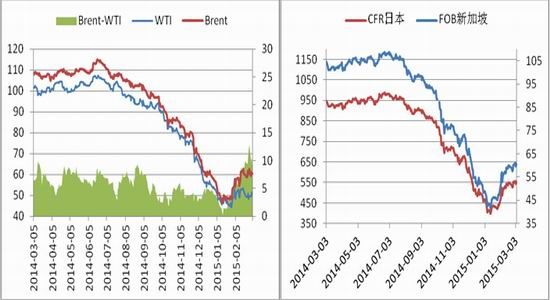

图1 :国际原油价格走势图 图2 :亚洲石脑油价格走势图

数据来源:美尔雅期货

3月份原油走势主要受到地缘政治以及美元指数的影响,虽然原油库存不断的创出新高,但是伊朗核谈以及也门局势等问题使得原油小幅反弹。在美指阶段性回调之后,近期美元逐步重返强势。我们认为,在美元指数将保持相对强势的大背景下,原油市场空头氛围依旧很浓。

供给方面,美国钻井数量降幅收缩,原油产量以及库存还会延续增长势头。另外,中国原油库存剩余库容告急,将影响进口增量,该利空同样将在中长期逐步释放。不过,后期来自地缘方面的不确定性因素依旧不容忽视,中东及北非局势的反复会是后期原油市场的重要支撑。所以,我们预计,4月份原油市场还会维持在40-60美元区间波动,在底部继续震荡,不排除小幅反弹可能。

图3 :PX-石脑油裂解价差 图24:PX-MX价差走势

数据来源:美尔雅期货

PX—石脑油裂解价差方面,按250美元/吨的成本来算,价差维持在正常值,石脑油裂解利润较好。另外,PX—MX价差近期有所缩小。

2.2 原油继续震荡筑底 不排除小幅反弹的可能

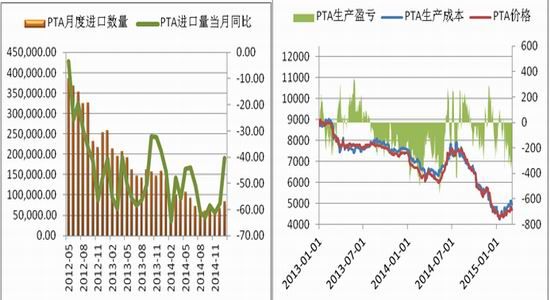

2015年1月国内PX进口量达95.6万吨,较上月减少22.21万吨,同比增长0.15%,报关单价854.06美元/吨;2月份国内PX进口量为83.9万吨,较上月减少11.7万吨,同比增长10.24%,报关单价773.19美元/吨。从以上进口数据可以看出,2015年1、2两个月的PX进口数量有明显的下滑,但是较2014年依然是同比增长的。

图5:PX月度进口量及当月同比 图6:内外盘PX价格走势

数据来源:Wind,美尔雅期货

再者,这些进口进来的PX对本来国内PX的库存形成了压力,从我们估计的情况来看,PX 在2014年底的社会库存累计达到199.57万吨,且其中多数PX库存在PTA工厂手里。而2015年的前三个月,虽然国内PX库存有所减少,但仍然处于高位水平。在配合PTA工厂目前接近70%的开工率情况下,PX的高位库容将会成为PTA去库存化进程中的一大压力。

表1:国内外PX装置动态表

| 区域 | 工厂 | 具体装置 | 产能 | 运行情况 |

| 中国 | 中石化 | 部分装置 | 总体负荷在90% | |

| 镇海炼化 | 65 | 11月底按计划重启中,负荷逐渐提高,目前在9成 | ||

| 中石油 | 辽化 | 75 | 大线11月初开启,负荷整体在65% | |

| 彭州石化 | 65 | 1月底重启,2月后维持70%开工率 | ||

| 乌石化 | 100 | 装置运行在50%左右 | ||

| 合资 | 丽东 | 100 | 降负到60% | |

| 中海油 | 惠州 | 94 | 按计划重启,目前正常供应,去瓶颈扩能10万吨/年 | |

| 民营 | 福佳大化 | 140 | 春节期间重启,目前符合正常 | |

| 民营 | 腾龙芳烃 | 160 | 预期三月中起检修20天至四月初 | |

| 民营 | 中金石化 | 160 | 有投料计划,实际正常运行估计在5月份 | |

| 韩国 | SK | 仁川 | 130 | 1月起90%降至30% |

| 蔚山 | 100 | 负荷下降10%-15%至67.5% | ||

| HC | 大山 | 38 | 运行中,15年5月检修 | |

| 大山 | 80 | 12月第一周重启,目前70%-80%,15年5月检修 | ||

| 三星道达尔 | #2 | 100 | 自90%降负至80%,7月计划检修25天 | |

| GS | 135 | 90%负荷 | ||

| S-OIL | 温山#1 | 80 | 基本满负荷,8月份检修1个月 | |

| 温山#2 | 90 | 3月初开始检修40到50天 | ||

| 台湾 | CPC | 高雄 | 66 | 持续检修中,重启不确定 |

| FCFC | #3 | 87 | 10月底已经重启 | |

| 日本 | JX | 合计 | 310 | 1月后负荷80%;9月初至11月有46万吨检修 |

| 东燃油 | 歌山市 | 33 | 15年10月至11月检修 | |

| 出光 | Chiba | 26.5 | 9月份已经重启,4-5月有降幅20%的计划 | |

| Tokuyama | 20 | 9月开始检修3个月,目前已经重启 | ||

| 东南亚 | SK | Jorong | 80 | 9月份供应市场,12月底起开始检修,推迟到4月重启 |

| 埃克森美孚 | 53 | 80%负荷,4-6月检修3个月 | ||

| TPPI | 55 | 仍未重启,估计困难 | ||

| Thai Oil | 53 | 7月底已经重启,目前80% | ||

| PTTGC | 泰国 | 56 | 按照计划11月底重启,目前正常运行中 | |

| 印度 | OMPL | 92 | 负荷提升至90%,正常运行 | |

| 中东 | 伊朗石化 | #4 | 72.5 | 11月初停车,预计11月23重启 |

| 阿曼芳烃 | 85 | 已经重启,负荷提升 |

近期我们更加关注PX装置动态。首先,三月份开始检修的PX装置有:国内腾龙芳烃的160万吨装置,S-OIL在温山的2号90万吨装置,这两套装置加起来有250万吨,这也是目前PX价格坚挺的主要原因。然后是四月份,S-OIL在温山的2号90万吨装置在四月上旬和中旬仍在检修期中,埃克森美孚的53万吨产能的PX装置会在四月开始检修,出光26.5万吨的PX装置降负荷20%,而另一方面,SK在Jorong的80万吨PX装置结束了几个月的检修,在四月份重启。所以综合来看,整个四月真正检修的装置并不如预期之多。

再来看五月份的PX装置情况:HC在大山的两套装置均会检修,埃克森美孚的53万吨产能的PX装置会在五月继续停车检修,这三套装置检修涉及的产能合计171万吨,而在关键的五月份,除了检修的装置外,还有中金石化160万吨的装置正常运行以及SK的80万吨装置在前期重启。据悉,在3月23日,中金石化160万吨的PX装置上游原料部分目前已经进入试车阶段,PX进入商业化运行需在5月份左右。重启产能与检修产能相抵后还多出69万吨,

综合来看,PX在二季度的重启装置产能数量其实是大于检修装置的产能的,在石脑油-PX裂解利润还不错的情况下,PX大幅减产预期不能实现。

2.3 PTA进入去库存化进程

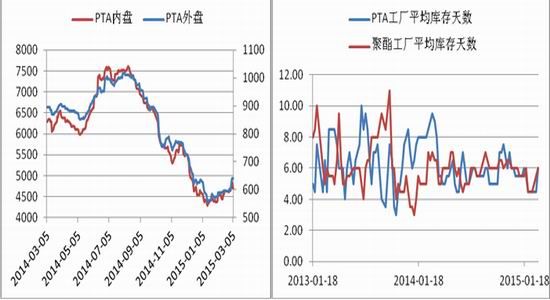

图7 :PTA内外盘价格走势图 图8 :PTA、聚酯工厂平均库存

数据来源:美尔雅期货

春节前后的月份是PTA库存积累的过程。2015年2月份PTA的社会库存累积了近40万吨至161.33万吨的水平,库存消费比提升至60%附近的近10个月高点。三月份的库存累计更加严重,PTA的社会库存累计大概50万吨左右。

图9:PTA产业链开工率对比 图10 :国内PTA月度产量

数据来源:Wind,美尔雅期货

即使在高库存压力下,PTA工厂仍然没有大规模的减产动作。目前的PTA装置动态方面,逸盛石化前期减产10%—20%已经恢复正常,20日开始停车的翔鹭漳州450万吨装置只计划检修1周的时间,翔鹭4月也将从5成负荷提高到满负荷;前期因故障检修的珠海BP110万吨也已经正常运行,同时其三期125万吨新装置也已经投产。虽然宁波台化4月份停车检修20天,但是产能相对前期重启产能较小,难以在供给上改变PTA的基本面情况。

图11:PX月度进口量及当月同比 图12:PTA生产成本及盈亏

数据来源:Wind,美尔雅期货

自2014年末到2015年3月初,PTA主力期价与现货市场价格始终保持在200元/吨左右,期限套利窗口始终存在,而年后下游聚酯需求恢复缓慢,因此PTA套利盘需求成为关键。一方面,PTA工厂多数在期货盘面上做空,将生产出来的PTA现货交到交割仓库以赚取期现价差;另一方面,很多贸易商也会在市场上买现货,抛在期货上。这两部分流入到PTA交割库的货源源不断,因此为确保5月份的正常交割,郑商所在原有的基础上新开了6个交割库。截止到2015年4月2日,交割库仓单数量高达101376张(含有效预报),折合现货为50.69万吨左右。

表2:PTA新增交割库情况

| 新增交割库 | |

| 名称 | 库容 |

| 恒力—南通 | 12万吨 |

| 翔鹭—漳州 | 10万吨 |

| 桐昆—嘉兴 | 8万吨 |

| 逸盛—宁波 | 5万吨 |

| 长江国际 | 5万吨 |

| 海伦石化(三房巷)—江阴 | 3万吨 |

| 新增交割品牌 | |

| 翔鹭石化二期 | |

| 汉邦石化 | |

| 海南逸盛 | |

由表可知,此次郑商所PTA交割库扩容总计为43万吨,加上原有的大概50万的交割库扩容,总计至少有93万吨的交割库容。而且我们得知,在郑商所还未批复新增交割库之前,已经有不少PTA现货迅速流入库中。据悉,海伦石化和逸盛的仓库都已经交满,而后期还有很多货尚未入库,交割库库容仍然存在较大压力。在此背景下,4月份郑商所或许存在继续扩容的可能。

2.4 下游需求恢复缓慢

3月聚酯企业整体徘徊在成本线附近,上周的阶段性产销恢复无助于消耗库存,涤丝库存同比前三年已经很低,价格同样也是提涨乏力。另外,3月累计135万吨的聚酯长丝装置投入运行,而刚介入市场的企业,必然会低价抢占份额,势必会削弱原有长丝企业的提价心态。

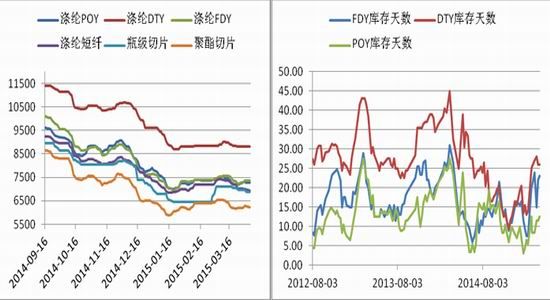

图13:聚酯产品价格走势图 图14 :聚酯长丝各产品库存

数据来源:美尔雅期货

终端加弹织造在春节前抄底备货原料20天以上,在3月下旬和4月上旬原料消耗殆尽的时间节点,企业有补充原料库存的需求,再加上丝价基本上处于历史低位,也有部分投机性需求,上周涤丝产销冲高。但在聚酯原料推涨乏力的情况下,下游持续追涨的积极性不足,刚需采购或者阶段性的小批量备货成为企业普遍的操作方式。

三、 行情回顾

本月PTA价格走势呈前高后低,价格重心较2月份有小幅下跌,纵观月内走势,中前期PTA价格多受上游产品影响,尽管月底受地缘冲突影响原油价格一度暴涨,但PTA量多压价矛盾尚未解决,PTA价格未有起色。进入月底,虽然美元汇率走低及地缘冲突提振大幅提振油价,但是由于短期内PTA现货市场仍然维持供给充足,量多压价格局暂未有实际改观,PTA价格维持弱势下跌,最终本月PTA均价收于4538元/吨,较上月下跌0.75%。

图15 :PTA主力合约1505价格走势图

数据来源:美尔雅期货

四、 后市展望及操作建议

后市PTA和聚酯开工剪刀差将形成,但具体情况仍需要关注PTA社会库存的消耗情况。亚洲PX市场4月结束持续数月的去库存阶段,5月份开始PX逐步进入建库存周期,4月下JAC要开,5月初S Oil检修结束,如果中金也顺顺利利的在5月份开起来,整个PX现货市场的格局将会改变。综合各方面的数字,中国3月份PTA产量中位数在275万吨左右,以目前的情况来看,4月份尽管远东石化停产、台化检修,但是产量预计还会在270-280万吨之间。PTA在四月中下旬或将随着库存的逐步消耗而迎来一波反弹。操作上,近月不建议追多,远月布局多单,或选择5-9及5-1反套操作。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·植绒工艺详细介绍

- 2012-03-21

- ·防火纤维—芳纶1313

- 2012-03-21

- ·涡流纺纱的特点

- 2012-03-21

- ·染色相关及疵点分析

- 2012-03-21

- ·毛型织物

- 2012-03-21

- ·竹炭纤维

- 2012-03-20

- ·针织泡泡布

- 2012-03-21

- ·无纺布的形成方法及种类

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络