欢迎光临,

欢迎光临,

要点:

[美棉出口]:美国农业部周四公布棉花出口销售报告,截止4月30日,2014/15年度美棉出口销售降至1.98万包,较上一周下滑84%,较此前四周均值减少7%,但付运41.25万包的数据高于上一周45%,且较此前四周均值增加33%,令人鼓舞,或限制美棉回落空间。

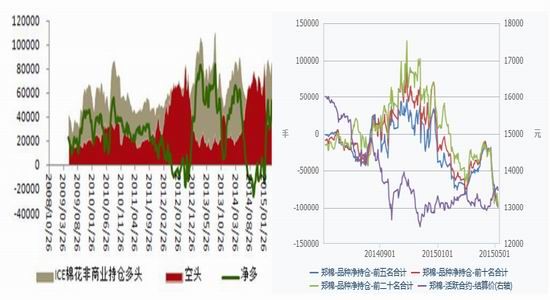

[美棉持仓]:截至4月28日,ICE棉花期货市场仅期货的非商业性持仓多单86566张,较前周减少11088张;空单33014张,较前周减少4596张;持仓净多单53552张,较前周急增15684张,前一周曾急减15374张。近期资金表现反复,在盘面的表现上行情易有反复。

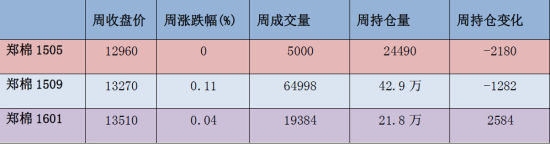

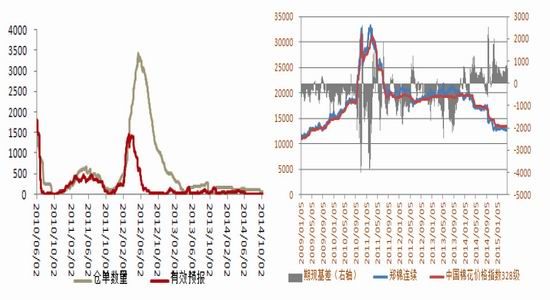

[仓单日报]:郑商所棉花期货仓单下降,截止5月8日,仓单数量为1236张,较上周增加74张;有效预报数量为767张,较上周增加17张。

[郑棉主力持仓]:上周郑棉主力持仓减少,截止5月8日,主力持仓前20名多头187916手,空头252578手,净空64662手,较上周同期明显增加26986手。

[国内现货]:本周棉花及棉纱现货市场先扬后抑。截止本周五,3128棉花价格指数13396,较上周同期上涨5,2129棉花价格指数14115,较上周涨动29,长绒棉236价格指数27000,较上周同期涨动50。显示高端棉价格相对坚挺,细绒棉近期稍有好转,但力度有限,在下半周再度恢复弱势。

操作策略:

期价拉高推动棉企卖盘兴趣,郑棉13600关口回落,短期偏空。美棉年度出口目标基本完成,后续库存进入库存偏紧阶段,市场表现将较为抗跌,国内棉企有惜售情绪,下游需求好转预期及已在成本区的综合考虑下,短空持有不过度追空,中长线仍存有向好预期。

近期消息面关注下周二晚美农业部5月供需报告指引。

1、上周行情回顾

2、基本面动态

2.1 我国新棉播种基本完成

4月下旬以来,南疆库尔勒、阿克苏、巴楚等地棉花种植比较顺利,大部分棉区棉花出苗的比例已经达到40%左右。目前新疆地区、兵团各农民的主要精力已经从播种、重播、补种转向放苗、中耕、化控等田间管理工作。内地市场,目前河北省各地棉花播种工作基本完成,但受低温天气影响,部门棉田还未出苗;皮棉现货市场继续保持平稳运行,纺织企业依旧随用随买,疆棉报价坚挺。

2.2 棉企惜售 但下游采购尚不给力

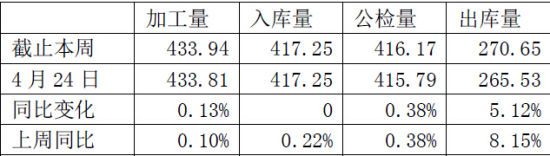

截止本周本年度新疆加工入库变化情况

从近期疆棉的加工及入库情况来看,加工量有所增加,而入库量及出库量均有所下滑,反应出棉企有捂棉惜售情绪,但加工企业主要仍以消耗库存及进口棉及棉纱为主。现货市场整体反应平淡,中低等级棉花销售仍进度缓慢,销售压力不减,疆内部分南疆手摘棉最低至13000元/吨左右,导致郑棉市场保值卖盘大幅增加,并成为主要压力。市场短期可能仍以弱势呈现。

但考虑到近期纱线销售相对较好,一些纺织企业为了降低成本开始转向采购地产棉,询价增多,棉企也趁机随行就市的销售,减少现货库存,新疆棉报价坚挺,持有高等级棉的企业有惜售心理,总体上市场运行平稳。郑棉期价上行受阻,继续回落,向下突破的可能不大。

2.3 进口棉纱仍压制市场

进口棉FC Index M滑准税港口提货价13846,较上周同期上涨11,较国内棉花价格高450,不具进口优势,但配额内进口棉花仍有优势。进口C32S棉纱价格20050元/吨,较上周同期跌75元/吨,国内C32S棉纱价格21400元/吨,较上周跌20元/吨。国内外比较,进口棉纱仍占优势,后续进口量料增加,对国内棉纱及棉花市场整体仍有压制。

2.4 我国纺织服装出口仍待进一步好转

海关总署最新数据显示,2015年4月,我国出口纺织品服装约198.76亿美元,同比减少16.33%,环比增加58.19%。

其中出口纺织纱线、织物及制品94.19亿美元,同比减少10.76%,环比增加60.33%;出口服装及衣着附件104.56亿美元,同比减少20.78%,环比增加56.32%。

2015年,我国纺织品服装累计出口796.57亿美元,同比减少2.72%。

2.5美棉播种进度加快

美农业部在每周作物生长报告中公布,截止5月3日当周,美棉播种率为17%,之前一周为10%,上年同期为16%,五年均值为22%。报告显示,美国15个产棉州中,亚利桑那州进度遥遥领先,种植率已经达到75%,分别高于去年同期的69%和五年均值73%。加利福尼亚州居次位,种植率达50%,但低于去年同期的95%。德克萨斯州种植率为15%,去年同期为16%,五年均值为20%。

2.6 美棉出口周报

美国农业部周四公布棉花出口销售报告,美国农业部周四公布棉花出口销售报告,截止4月30日,2014/15年度美棉出口销售降至1.98万包,较上一周下滑84%,较此前四周均值减少7%,但付运41.25万包的数据高于上一周45%,且较此前四周均值增加33%,令人鼓舞。

截止到4月30日,美棉累计销售1022万包,基本实现供需报告里的年度预估1070万包目标,装运进度达到75%,上述因素可能导致年末资源紧张,ICE期棉库存偏低格局可能延续,而印度抛储力度虽然加大,但其并无降价销售意向,这也有望对国际棉价形成支撑,在此情况下,对ICE期棉的回调谨慎对待为宜。

2.7 CFTC报告显示美棉期货非商业持仓净多增加

据CFTC(美国商品交易管理委员会)最新公布的基金持仓报告,截至4月28日,ICE棉花期货市场仅期货的非商业性持仓多单86566张,较前周增加11088张;空单33014张,较前周减少4596张;持仓净多单53552张,较前周激增15684张。主力多头增持明显,净多激增,对市场仍构成支撑,但可以看到的是4月初以来主力净多增减反复,市场则以整理反应。

3、基本面数据跟踪

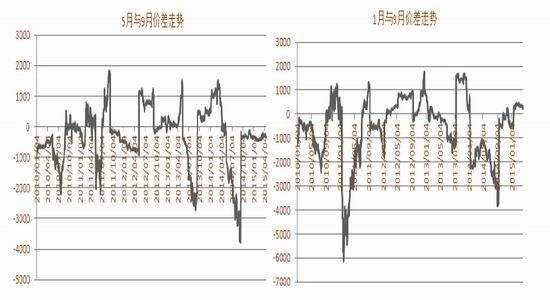

图1 ICE棉花非商业持仓净多激增 图2 棉花品种净持仓

图3 郑棉仓单统计 图4 基差缩减

图5 远期市场显弱势,贴水令近月合约抗跌

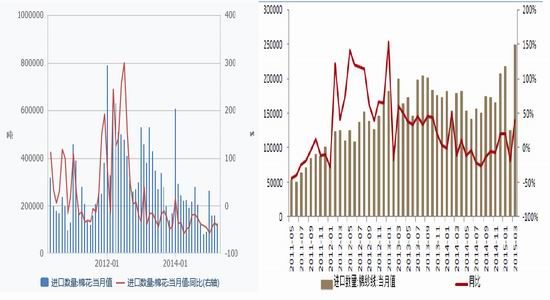

图6 中国棉花价格低于进口棉花价格 图7 进口棉纱价偏低,进口压力仍存

图8棉花及棉纱进口统计

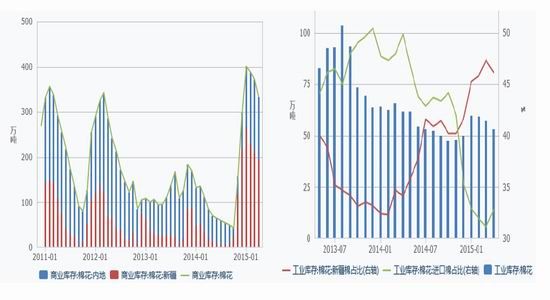

图9 国内棉花库存统计

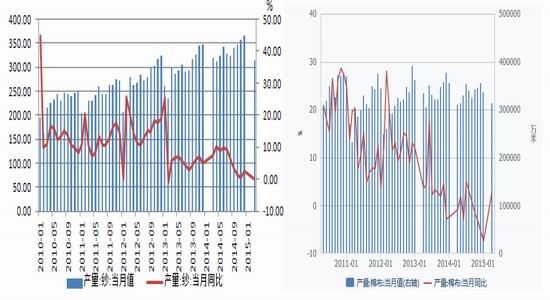

图10 我国棉纱及棉布产量统计

图11 我国服装产销情况

4、简要操作建议

期价拉高推动棉企卖盘兴趣,郑棉13600关口回落,短期偏空。美棉年度出口目标基本完成,后续库存进入库存偏紧阶段,市场表现将较为抗跌,国内棉企有惜售情绪,下游需求好转预期及已在成本区的综合考虑下,短空持有不过度追空,中长线仍存有向好预期。

近期消息面关注下周二晚美农业部5月供需报告指引。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·针织与棉纱─针织物与梭织物区别

- 2012-03-21

- ·纺织面料测试方法及标准

- 2012-03-22

- ·牛仔布的生产过程

- 2012-03-20

- ·水刺无纺布

- 2012-03-22

- ·醋酯纤维的性能及用途

- 2012-03-21

- ·防火纤维—芳纶1313

- 2012-03-21

- ·熔喷无纺布

- 2012-03-22

- ·涡流纺纱的特点

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络