欢迎光临,

欢迎光临,

要点:

行情综述: 上周 PTA窄幅震荡。上周 PTA 主力合约 1509 收于 5052 元/吨,较其上周结算价下跌 18 元/吨,下跌 0.36%。持仓方面,周减持 8.0 万手至 114.0 万手,成交量减少到 667.7 万手。1601 合约报收于 5218 元/吨,下跌 16 元/吨,周跌幅是0.31%。

现货市场:上周 PTA 现货价窄幅震荡。至上周五华东内贸 PTA 现货市场商谈在 4885元/吨附近送到。美金货市场商谈估价 715 美元/吨附近。至周五时 PTA 工厂负荷在71%左右。装置方面,逸盛海南 200 万吨 6 月 6 日停车,已重启。佳龙石化 60 万吨 PTA 装置计划 6.20 日停车,重启时间视市场情况而定未定。

操作策略:PX 表现坚挺,成本端支撑较强,PTA 开工率提升至 71%,后期还有增长预期,供给压力较大。随着淡季来临,下游聚酯产销平淡,开工率降低,对 PTA需求将减少。预计短期 PTA 将维持区间震荡走势,关注 5000 支撑。

1、行情回顾

图表 1:PTA 周行情

上周 PTA 窄幅震荡。上周 PTA 主力合约 1509 收于 5052 元/吨,较其上周结算价下跌 18 元/吨,下跌0.36%。持仓方面,周减持 8.0 万手至 114.0 万手,成交量减少到 667.7 万手。1601 合约报收于 5218 元/吨,下跌 16 元/吨,周跌幅是 0.31%。

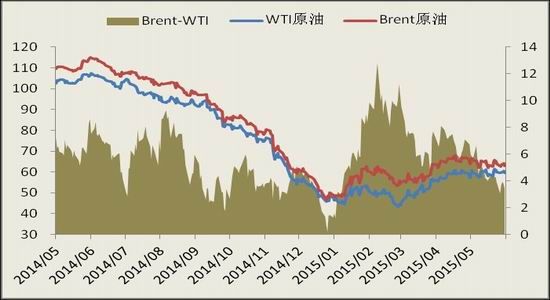

2、上游原料市场情况

上周国际原油期货窄幅震荡。布伦特原油原油收 63.02 美元/桶,下跌 1.62 美元/桶,跌幅 2.51%。WTI原油收 59.61 美元/桶,下跌 0.35 美元/桶,跌幅 0.58%。美国能源信息署数据显示,截止 6 月 12 日当周,美国原油库存连续七周下降,但是仍然接近至少 80 年来同期最高水平。美国原油库存量 4.6793 亿桶,比前一周下降 268 万桶;美国汽油库存总量 2.1781 亿桶,比前一周增长 46 万桶。原油库存比去年同期高 21.1%;汽油库存比去年同期高 1.7%;馏份油库存比去年同期高 11.9%。数据还显示,截止 6 月 12 日当周,美国原油日产量 958.9 万桶,比前周日均减少 2.1 万桶,比去年同期增加 111.2 万桶,比两年前同期增加 246万桶。美国油井数量连续第 27 周下降。油田服务机构贝克休斯公布的数据显示,截止 6 月 12 日的一周,美国钻探油井数量 635 座,为 2010 年 8 月以来的最低水平,比前周减少 7 座,比去年同期减少 907 座。普氏认为 5 月份欧佩克原油日产量 3111 万桶,比 4 月份日均产量增加了 18 万桶,比该组织日产量配额高111 万桶,为 2012 年 12 月份以来最高月度日产量。

图 2:原油价格走势

数据来源:WIND,方正中期研究院

上周亚洲 PX 价格维持震荡走势,至上周五,FOB 韩国 PX 上周上涨 8 美元/吨至 924.0 美元/吨,CFR中国 PX 上周上涨 8 美元/吨涨至 945.0 美元/吨。装置方面,台湾台塑位于麦廖的 2#PX 装置计划 7 月中旬停车进行例行检修,检修时间 40-45 天左右。进口方面,5 月份 PX 进口量在 99.1 万吨左右。

图表 3:石脑油价格走势

图表 4:PX 价格走势

数据来源:WIND,方正中期研究院

3、现货方面

上周 PTA 现货价窄幅震荡。至上周五华东内贸 PTA 现货市场商谈在 4885 元/吨附近送到。美金货市场商谈估价 715 美元/吨附近。至周五时 PTA 工厂负荷在 71%左右。装置方面,逸盛海南 200 万吨 6月 6 日停车,已重启。佳龙石化 60 万吨 PTA 装置计划 6.20 日停车,重启时间视市场情况而定未定。

图表 5:PTA 现货价格

数据来源:WIND,方正中期研究院

4、下游市场

图表 6:PTA 产业负荷

上周聚酯切片价格震荡下跌,下游进入需求淡季,需求不佳,交投清淡。截止上周五收盘,江浙半光切片市场商谈 6875 元/吨现款。上周涤纶价格阴跌为主,当前处于需求淡季之下,下游纱线厂采购热情有限。至上周五,POY150/48 主流报 7200—7400 元/吨现款,FDY150/96 主流报 7600—7800 元/吨现款,DTY150/48 主流报 8900—9200 元/吨。

图表 7:涤纶产品价格图表

图表 8:涤纶库存

数据来源:WIND,方正中期研究院

5、操作策略

PX 表现坚挺,成本端支撑较强,PTA 开工率提升至 71%,后期还有增长预期,供给压力较大。随着淡季来临,下游聚酯产销平淡,开工率降低,对 PTA 需求将减少。预计短期 PTA 将维持区间震荡走势,关注 5000 支撑。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·玉米纤维

- 2012-03-20

- ·合成纤维仿麂皮绒生产工艺简介

- 2012-03-21

- ·染色相关及疵点分析

- 2012-03-21

- ·纺织面料测试方法及标准

- 2012-03-22

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·面料测试项目

- 2012-03-22

- ·熔喷无纺布

- 2012-03-22

- ·分散染料

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络