欢迎光临,

欢迎光临,

摘要:

1.原油供大于求,缓慢筑底中:从 PTA 的产业链分析可以看出端倪,由于 PTA 产能过剩,PTA 工厂利润微薄,并常常亏损,PTA 的价格上涨而是成本的推动。所以,成本端的涨跌对 PTA 价格变化影响很大。2014 年下半年原油的大跌拖累 PTA 的价格重心不断下移,笔者认为原油将维持底部徘徊,成本端的疲弱将决定 PTA 难以大幅上行。

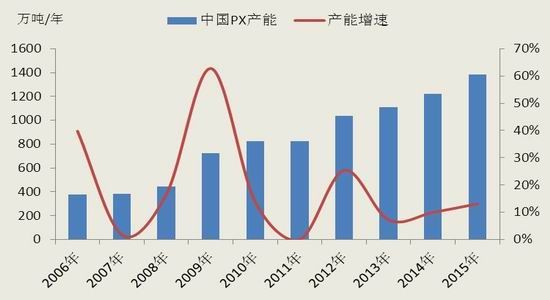

2. 下半年 PX 利润将进一步压缩:2014 年亚洲地区新增 PX 产能高达 697 万吨/年,PX 总产能已经达到 4146万吨/年,其中我国 PX 产能为 1221.5 万吨/年。2015 年亚洲地区 PX 新增产能投产为 450 万吨/年,其中我国的中金石化 160 万吨/年的 PX 装置将在下半年正式投产。对比亚洲 PTA 新增产能,PX 产能增速仍将快于 PTA 增速,亚洲 PX 产能过剩格局仍将延续。

3. 二季度 PTA 装置问题频发点燃 PTA 上涨行情:尽管 PTA 装置问题频发推动 PTA 价格上涨,但是个别装置故障只是带动 PTA 暂时性的反弹,推动不了行情反转,由于 PTA 企业积极争夺市场,长期停车的小装置重启填补了市场空缺。

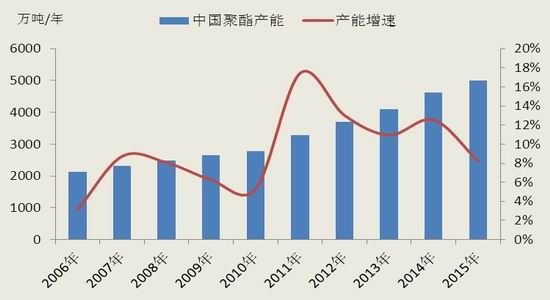

4. 聚酯产能扩张放缓 :聚酯行业的投产高峰期在 2012 年,之后的 2013 和 2014 年产能增速下降,至2014 年底,我国聚酯总产能将达到 4575 万吨,预计 2015 年中国聚酯新增产能 380 万吨,同比增长 8.3%,我国聚酯产能占亚洲聚酯产能的 60%以上。对比 PTA 产能增速,聚酯增速放缓将会带动行业景气度回升。

第一部分PTA 行情回顾

图 1:2015 年上半年 PTA 指数价格日 K 线图

资料来源:文华财经、方正中期研究院

回首 2015 年上半年,受国际原油低位震荡和 PTA 装置事故频发等影响,PTA 期货价格波动幅度较大,截止6 月 30 日,PTA 主力合约交易价格于 4480-5634 吨/元区间运行,总体可以分为两个阶段。

第一阶段:一季度 PTA 期货价格重心保持低位运行

2014 年下半年国际原油价格经历了一轮波澜壮阔的大幅下跌,2015 年新年伊始,国际原油价格延续 2014年跌势,上游石脑油、PX 价格继续走低,1 月 PTA 期货价格加速下探,主力合约 TA1505 最低下探至 4480 元/吨,跌破 2008 年 11 月最低点 4482 元/吨,创 PTA 上市以来的最低价格。2 月国际原油价格探底回升,连续下跌 7 个月后首次出现月度上涨,特别是和芳烃价格影响较大的布伦特原油在 2 月出现自 2009 年 5 月以来最大的单月涨幅,原油价格的反弹带动石脑油、PX 快速走高,PTA 成本支撑趋强,PTA 也迎来 8 个月来的首次月度上涨。3 月国际原油价格先抑后扬,美国 WTI 原油二次探底,最低下探至 42.03 美元/吨,创六年新低,成本支撑走弱带动 PTA 重心下滑。整体而言,2015 年一季度国际原油价格低位筑底,PTA 期货价格重心保持低位运行。第二阶段:石化事故带动二季度 PTA 快速反弹

4 月 6 日福建漳州腾龙芳烃 PX 工厂发生爆炸,其 PX 装置产能高达 160 万吨 ,同时导致翔鹭石化 450 万吨PTA 装置停车,事故使得 PTA 供给偏紧,PTA 从底部快速反弹。4 月 21 日,扬子石化乙二醇装置发生爆炸,其厂 65 万吨 PTA 装置也受影响停车,再次推涨 PTA 期货价格。PTA 装置停车带动 PTA 装置开工率快速下降,PTA供需格局发生变化,PTA 进入去库存化阶段。同时 2 季度亚洲 PX 装置集中检修,PX 供给偏紧带动 PX 价格偏强,PTA 成本支撑的加强也推动 PTA 期货价格上涨。至 5 月 7 日,主力合约 TA1509 最高反弹至 5634 元/吨,一个月的时间里反弹了 21.6%。但随着 PTA 价格的回升,工厂利润开始恢复,5 月天津石化、佳龙石化和扬子石化的 PTA 装置陆续重启,PTA 装置负荷快速回升。同时亚洲 PX 检修装置陆续重启,压制 PX 价格上涨,PTA 成本支撑减弱。下游方面,聚酯进入淡季,聚酯工厂负荷逐渐降低,下游对 PTA 需求减弱。石化事故的利好刺激消散,基本面疲弱带动 PTA 期货价格回落。

第二部分 PTA 基本面分析

一、原油供大于求,缓慢筑底中

2015 年 OPEC 原油持续增加,5 月 OPEC 原油产量达到日均 3150 万桶,连续 11 个月维持在日均 3000 万桶的产量限额之上。OPEC 最大的产油国沙特的原油日均产量增加至 1025 万桶,OPEC 第二大产油国伊拉克在过去的一年里原油产量持续快速增加,日均产量增加至 387 万桶。4 月伊朗与各国核谈判达成框架性协议,市场普遍预计限制伊朗原油出口的制裁可能即将解除。一旦解除制裁,伊朗将在数月内将产能提升至每日 340 万桶到360 万桶,OPEC 的原油产量将进一步增加。6 月 5 日 OPEC 举行了例行的会议,决定维持每日 3000 万桶的配额不变,表明 OPEC 捍卫市场份额的决心。虽然 OPEC 设定了每日 3000 万桶的产量限额,但实际上的产量之和超过这一限额,OPEC 各成员国担心市场份额的流失加重了内部的竞争,最终使得 OPEC 的约束力变得名存实亡。

图 2:OPEC 原油产量

资料来源:Bloomberg、方正中期研究院

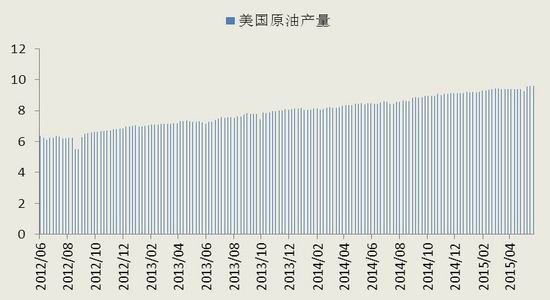

非欧佩克国家原油产量出现放缓,但美国的原油产量仍处于快速上涨中。5 月美国原油产量已达日均 960万桶,创 1972 以来最高产出水平。6 月美国油井数量连续 8 个月下滑,跌去最高峰时的 60%,面对低油价的冲击,美国页岩油钻探商把钻机搬迁到更高产量地区以提高效率,另外钻井下滑速度明显下滑,这些因素将阻碍美国原油产量大幅下滑。美国能源信息署(EIA)最新的报告下调了 2015 年和 2016 年两年的美国本土原油产量预期,市场预计二季度末美国原油产量将达到高点,三、四季度美国原油产量将出现下滑。

图 3:美国原油产量

资料来源:Bloomberg、方正中期研究院

图 4:美国原油钻井平台数

资料来源:Bloomberg、方正中期研究院

较低的油价及经济复苏共同推动了 2015 年上半年原油需求小幅增加,需求维持在日均 9300 万桶左右,国际能源署预测,2015 年全球原油日需求量增加 140 万桶,日总需求量达 9400 万桶。但当前全球原油日均产量维持在 9500 万桶,未来几个月可能继续维持在该水平附近,意味着 2015 全球原油供大于求将高达 100 万桶。原油的供需失衡将长期压制原油,原油将维持底部徘徊。

图 5:全球原油供求平衡表

资料来源:Wind、方正中期研究院

笔者分析了从 2014 年 6 月到 2015 年 6 月这段时间内布伦特原油和 PTA 相关性,发现两者的相关系数高达0.88,说明原油价格的变化对 PTA 价格变化影响很大。从 PTA 的产业链分析可以看出端倪,由于 PTA 产能过剩,PTA 工厂利润微薄,并常常亏损,PTA 的价格上涨而是成本的推动。所以,成本端的涨跌对 PTA 价格变化影响很 大。2014 年下半年原油的大跌拖累 PTA 的价格重心不断下移,上文的分析认为原油将维持底部徘徊,成本端的疲弱将决定 PTA 难以大幅上行。

图 6:布伦特原油及 PTA 价格走势

资料来源:Wind、方正中期研究院

二、下半年 PX 利润将进一步压缩

2014 年下半年原油大幅下跌,成本面的塌陷带动 PX 价格重心持续下移,受原油价格止跌企稳的影响,2015年一季度亚洲 PX 底部震荡,缓慢筑底。4 月初腾龙芳烃 160 万吨/年 PX 装置因发生爆炸而停车,亚洲 PX 供给偏紧带动 PX 快速反弹。同时二季度大量亚洲 PX 工厂集中检修,据统计 2015 年 3-6 月亚洲 PX 有 632.5 万吨的产能先后进行检修,占亚洲总产能的 16.8%。亚洲 PX 装置的集中检修拉低了装置开工率,使得 PX 供给偏紧,促使二季度亚洲 PX 走出一季度的底部震荡区间。

图 7:亚洲 PX 价格走势

资料来源:Wind、方正中期研究院

图 8:中国 PX 开工率

资料来源:Wind、方正中期研究院

图 9:PX 上游原料石脑油价格走势

资料来源:Wind、方正中期研究院

2014 年亚洲地区新增 PX 产能高达 697 万吨/年,PX 总产能已经达到 4146 万吨/年,其中我国 PX 产能为 1221.5万吨/年。2015 年亚洲地区 PX 新增产能投产为 450 万吨/年,其中我国的中金石化 160 万吨/年的 PX 装置将在下半年正式投产。对比亚洲 PTA 新增产能,PX 产能增速仍将快于 PTA 增速,亚洲 PX 产能过剩格局仍将延续。

图 10:中国 PX 产能及增长率

资料来源:Wind、方正中期研究院

2015 年 1-4 月 PX 累计进口量为 389 万吨,较去年同期上涨了 19.14%;PX 累计出口量为 3.4 万吨,较去年同期上涨了 17.32%。上半年我国 PX 进口增长较快,一方面,受腾龙芳烃 PX 工厂事故影响,国内 PX 开工率下滑,产量有限;另一方面,国内 2015 年 1-4 月 PTA 产量增速较快,对 PX 需求增多带动 PX 进口增速较快。腾龙芳烃 PX 装置重启尚未有时间表,中金石化 PX 装置迟迟未正式投产,致使国内 PX 需求缺口增大,预计2015 年 PX 进口将继续维持较快增速,对外依存度将超过 50%。

图 11:PX 进口情况

资料来源:Wind、方正中期研究院

图 12:PX 出口情况

资料来源:Wind、方正中期研究院

生产 PX 的方式主要有以石脑油和 MX 为原料生产两种,PX 的利润主要有 PX-MX 的价差和 NAP-PX 的价差决定的。一般而言 MX 制 PX 的成本在 200 美元/吨左右,石脑油制 PX 的成本在 300 美元/吨左右。近年来PX 产能增加迅速,PX 行业高利润时代结束,但上半年 PX 供给整体偏紧,以石脑油为原料的一体化 PX 装置利润尚可,维持在 100 美元/吨以内,但 2015 年以来以 MX 为原料的非一体化 PX 装置亏损严重。国内的 PX 装置中绝大部分为一体化的,只有位于大连的福佳大化有一条 70 万吨/年的非一体化装置,占全国总产能的 5.73%。受下半年 PX 装置检修减少和有新装置投产的影响,预计下半年 PX 利润将进一步被压缩。同时 PX 工厂的议价能力也下降了,显著的表现在亚洲 ACP 月度谈判上,2012 年和 2013 年分别有 11 次和 7 次商谈成功,而 2014年只有 2 次商谈成功,2015 年上半年谈判双方依旧分歧严重,只有 2 次商谈成功。

图 13:一体化装置 PX 利润

资料来源:Wind、方正中期研究院

图 14:非一体化装置 PX 利润

资料来源:Wind、方正中期研究院

三、装置问题频发推动 PTA 上涨

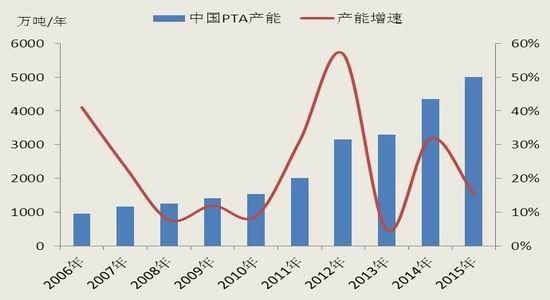

近年来 PTA 产能增加迅速,2014 年底我国 PTA 产能已达 4342 万吨,2015 年仍将有 4 套装置,合计 665万吨产能投产。2015 年 2 月恒力石化 220 万吨 3 号新装置投产,3 月珠海 BP 125 万吨的 PTA 装置投产。下半年将有 220 万吨江阴汉邦石化二期 PTA 装置、100 万吨晟达化学 PTA 装置投产,届时我国 PTA 装置将达到 5007万吨。而我国聚酯产能增速缓慢,PTA 产能过剩将进一步加剧。

图 15:中国 PTA 产能及增长率

资料来源:Wind、方正中期研究院

2015 年一季度 PTA 装置开工率一直维持在高位,而受春节放假影响,下游聚酯装置开工率降至六成左右。下游需求的减少促使 PTA 库存快速积累,一季度末时 PTA 社会库存已达 250 万吨左右。供大于求的格局压制PTA 现货价格上行,然而由于市场普遍对后市走势看好,PTA 期货价格持续大幅升水现货,期现套利窗口打开,大量的期现套利资金涌入 PTA 期货市场,PTA 仓单快速增加。至 4 月中旬时 PTA 仓单加预报总量最高达 17.5万张,合计合计 87.5 万吨 PTA 现货。PTA 仓单节节攀升使得交割仓库胀库,导致 PTA 有无法顺利交割的风险,3 月 20 日郑州商品所宣布增加江苏恒科新材料有限公司、江苏海伦石化有限公司、张家港保税区外商投资服务有限公司、浙江逸盛石化有限公司、桐昆集团浙江恒盛化纤有限公司、翔鹭石化(漳州)有限公司为指定精对苯二甲酸(PTA)交割仓库。5 月 15 日又再次增加了恒力石化(大连)有限公司、逸盛大化石化有限公司、翔鹭石化(漳州)有限公司等为指定 PTA 交割厂库。

图 16:国内 PTA 周度产量

资料来源:Wind、方正中期研究院

图 17:PTA 仓单和有效预报数量

资料来源:Wind、方正中期研究院

二季度 PTA 装置问题频发点燃 PTA 上涨行情,腾龙芳烃在 3 月停车检修,原计划在 4 月重启,4 月 6 日18 时许,漳州古雷半岛腾龙芳烃 PX 装置发生漏油着火事故。腾龙芳烃 PX 装置产能 160 万吨,事故的发生同时也导致配套的翔鹭石化 450 万吨的 PTA 装置缺少原料而停车。翔鹭石化 PTA 装置停车直接导致国内 PTA 开工率降低了 10%至 60%,PTA 供大于求格局被颠覆,PTA 开始进入去库存阶段,受影响停车装置重启时间仍未确定。4 月 21 日,南京扬子石化乙二醇装置 T—430 精制塔发生爆炸,导致一条 65 万吨 PTA 装置停车,事故导致 PTA 期现价格再度上涨,受影响停车装置 6 月初已经重启。6 月 1 日逸盛海南 200 万吨 PTA 装置故障,下调负荷至 8 成,于 6 月 7 日开始停车检修,已在 6 月 13 日重启 。PTA 装置问题频发推动 PTA 价格上涨,但是个别装置故障只是带动 PTA 暂时性的反弹,推动不了行情反转,主要是由于 PTA 企业积极争夺市场,长期停车的小装置重启填补了市场空缺。

从现金流来看,2015 年上半年 PTA 工厂持续亏损,平均亏损在 200 元/吨左右,较去年下半年亏损扩大,这主要是由于 PTA 的上游原料 PX 价格较为坚挺,而供需矛盾突出使得 PTA 价格维持低位,其上涨幅度小于PX 价格的上涨幅度。3 月 18 日,浙江省绍兴市柯桥区政府发布消息称绍兴远东石化有限公司停产,计划重组,远东石化 PTA 产能 330 万吨,约占我国 PTA 产能的 7.6%。PTA 产能持续快速扩张造成当前国内 PTA 行业产能严重过剩,PTA 工厂在 PX-PTA-聚酯的产业链中处于被动位置,议价能力大大降低,利润不断被上下游企业挤压和侵蚀。去年 5 月 PTA 行业巨头选择结成限产联盟,虽让短时间里推动 PTA 价格上涨,但并未从根本上扭转亏损的局面。因而,为了 PTA 行业健康发展,需要加快落后产能的淘汰,远东石化的破产标志着国内 PTA行业洗牌大幕已经拉开。

图 18:PTA 产业链开工率

资料来源:Wind、方正中期研究院

图 19:PTA 工厂现金流

资料来源:Wind、方正中期研究院

2015 年我 PTA 进口量大幅减少,1-4 月累计进口了 23.7 万吨,去年同期进口了 40.8 万吨,同比减少了 41.9%。而出口量继续增加,1-4 月累计出口了 13.6 万吨,去年同期出口了 12.7 万吨,同比增加了 7.1%。主要是受国内 PTA 产能增加较快,且开工率维持在较高的水平,造成供给充裕,因而进口量大幅减少。今年 4 月份,我国PTA 进口量为 3.9 万吨,而出口量为 5.6 万吨,PTA 出口量首次大于进口量,随着 PTA 出口量持续增加,今年我国有望成为 PTA 净出口国。

图 20:PTA 近口量

资料来源:Wind、方正中期研究院

图 21:PTA 出口量

资料来源:Wind、方正中期研究院

四、聚酯产能扩张放缓

聚酯行业的投产高峰期在 2012 年,之后的 2013 和 2014 年产能增速下降,至 2014 年底,我国聚酯总产能将达到 4575 万吨,预计 2015 年中国聚酯新增产能 380 万吨,同比增长 8.3%,我国聚酯产能占亚洲聚酯产能的 60%以上。对比 PTA 产能增速,聚酯增速放缓,将会带动行业景气度回升。

图 22:中国聚酯产能及增长率

资料来源:Wind、方正中期研究院

近年来聚酯切片利润微薄,常常出现亏损,2014 年下半年受原油暴跌影响,聚酯上游原料价格出现大幅下跌,而切片价格跌幅相对有限,带动聚酯利润恢复,扭转亏损局面。然而进入 2015 年,由于聚酯原料上涨,特别是乙二醇的大幅上涨,使得切片工厂再度被侵蚀。2014 年涤纶利润明显改善,今年以来涤纶长丝产能投放明显加快,涤纶的价格维持低位,现金流为负,库存逐渐累积。

图 23:聚酯切片现金流

资料来源:Wind、方正中期研究院

图 24:涤纶长丝库存

资料来源:Wind、方正中期研究院

2015 年 1-5 月,纺织品服装累计出口 1030.4 亿美元,同比下降 3.5%,其中纺织品出口 434.5 亿美元,同比 下降 1.3%,服装出口 595.9 亿美元,同比下降 5.1%。分月来看,1 月出口跌幅较大,2 月出口大幅反弹,3 月、4 月、5 月出口连续三个月下跌,但下跌幅出现收窄现象。2015 年 1-5 月,我国服装鞋帽、针织纺织品零售额为 5334.1 亿元,同比增长了 9.0%,较去年末比开始回暖。

图 25:纺织品服装出口金额

资料来源:Wind、方正中期研究院

图 26:针织纺织服装零售额

资料来源:Wind、方正中期研究院

第三部分 后市展望与操作建议

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·关于面料色泣

- 2012-03-20

- ·熔喷无纺布

- 2012-03-22

- ·标准8光源对色灯箱是哪几种光源

- 2012-03-21

- ·机织物生产过程之本色棉布

- 2012-03-21

- ·面料的正反面区别

- 2012-03-21

- ·棉型织物的特点和品种

- 2012-03-21

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·织物的分类

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络

|

|||||||||||||||