欢迎光临,

欢迎光临,

一、本月行情回顾

图1 PTA主力合约日K 走势图

数据来源:文华财经、神华研究院

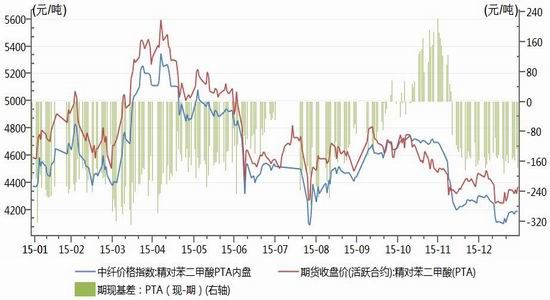

图2 PTA 现货价格及基差

数据来源:Wind 资讯、神华研究院

PTA 期价在1 月份呈偏弱震荡走势,当前主力合约1605 最低下探至4200 元/吨,月末收于4368 元/吨,较前月末下跌94 元/吨,月跌幅2.11%,持仓增加17.72 万手至99.68 万手。现货方面,本月主流内盘PTA 价格累计下跌115 元至4190 元/吨,主力合约1605 期货价相对现货价升水约170 元/吨。

二、PTA 基本面解析

1、成本端油价:欧佩克和俄罗斯可能联合减产刺激油价反弹

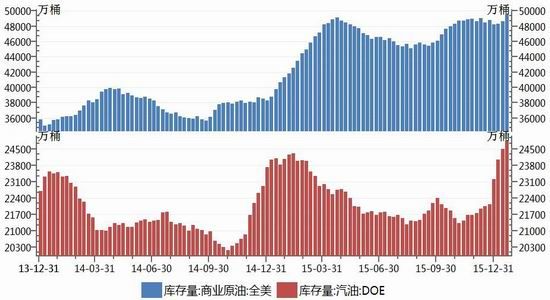

(1)美国原油、汽油库存持续上升

美国能源信息署(EIA)最新公布的库存数据显示,截至1 月22 日当周,美国原油库存 大幅增加838.3 万桶,增幅超过预期;目前库存量达到4.949 亿桶,增幅约约为1.7%,触及历史最高水平。汽油库存继续劲升346.4 万桶,库存水平已升至1990 年来最高位。

图3 美国原油期价与库存数据

数据来源:Wind 资讯、神华研究院

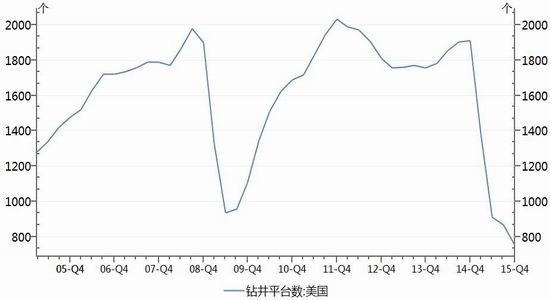

(2)美国石油钻井平台数持续减少,但其原油产量还未明显下降

图4 美国石油钻井平台数

数据来源:Wind 资讯、神华研究院

美国油服公司贝克休斯最新公布数据显示,截至2016 年1 月29 日当周美国石油活跃钻井数减少12 座至498 座,连续第6 周减少,创2010 年4 月来新低。而美国原油产量暂持稳在920 万桶/天附近,当前钻井平台数大幅减少对美原油产量的影响还未显现。

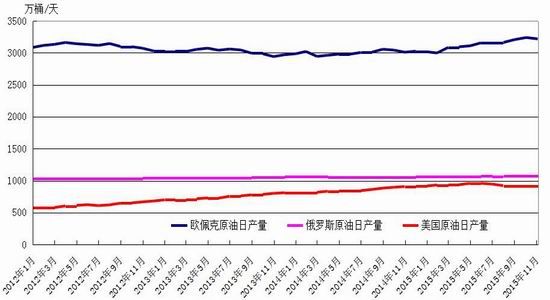

(3)欧佩克原油产量升至近期历史最高,而俄罗斯及美国原油产量小幅上升

通过对原油公司、欧佩克和咨询机构消息人士的信息汇总,市场估计欧佩克1 月原油产量增加至3260 万桶/天;欧佩克1 月份原油产量升至近期历史最高,因伊朗制裁解除后推高原油出口量,而其竞争对手沙特和伊拉克也相应增加了供应。而据外媒测算,俄罗斯1 月原油与凝析油产量势将达到1089 万桶/日水平,环比增加8.3 万桶/日,创2014 年9 月以来最大水平。美国方面,其1 月份原油产量小幅回升,原油日产量在920-923 万桶/天之间。三大产油方原油产量皆处相对高位。

图5 欧佩克、俄罗斯及美国原油日产量

数据来源:Wind 资讯、神华研究院

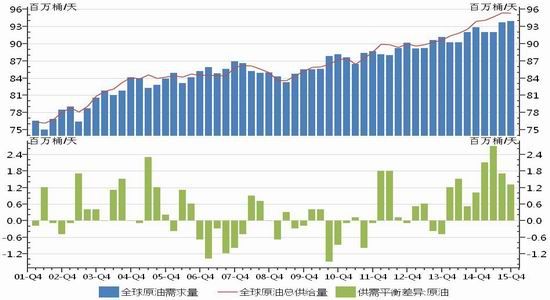

图6 全球原油供需状况

数据来源:Wind 资讯、神华研究院

2015 年12 月份,全球原油总供给量9530 万桶/天,全球原油总需求量9390 万桶/天,全球原油供应过剩140 万桶/天,油价在供应过剩及库存持续上升的压力下震荡下跌,1 月中旬美原油3 月合约期价最低下探至27.56 美元/桶。及至1 月份下旬,在空头获利平仓及市场传闻欧佩克和俄罗斯可能联合减产的消息刺激下油价反弹上涨。在当前低油价的情况下,欧佩克和俄罗斯联合减产的可能性还是比较大的,若此消息能够落实,对油价将是重大利好。

2、上游原料PX 及PTA 生产利润

(1)上游原料PX 生产利润小幅回升

1 月份,FOB 韩国PX 价格累积下跌50 美元至695.3 美元/吨,FOB 韩国PX/CFR 日本石脑油差价持稳在371.5 美元/吨左右,PX 生产利润小幅回升至50 美元/吨附近。

图7 PX 生产利润

数据来源:Wind 资讯、神华研究院

(2)PTA 生产利润回升至盈亏平衡点附近

图8 国内PTA 生产利润

数据来源:Wind 资讯、神华研究院

从PTA 生产利润来看,1 月份因原料PX 价格下跌而PTA 现货价相对坚挺,PTA 的生产亏损幅度缩小,由12 月末的-300 元/吨缩小至-200 元/吨。

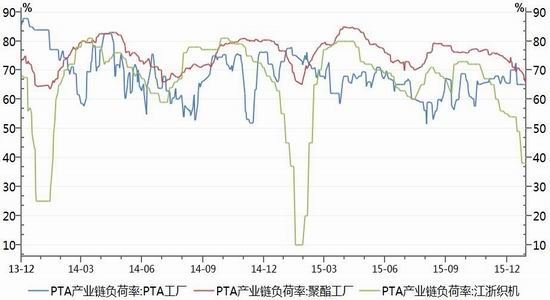

3、供需面:PTA 负荷率持稳,而下游聚酯负荷率逐步下降,PTA 动态供应偏宽松

图9 PTA、聚酯工厂及江浙织机负荷率

数据来源:Wind 资讯、神华研究院

1 月份PTA 负荷率维持在65%附近,而下游聚酯负荷率相对前月末下降7.5%至66%,目前PTA 动态供应偏宽松;而终端纺织进入淡季,江浙织机1 月末负荷率相对前月末下降17%至38%低位。春节临近,估计下游聚酯工厂受终端纺织负荷率下降影响将相应下降,对原料PTA 的需求趋弱;PTA 动态供应偏宽松,其库存将累积上升。

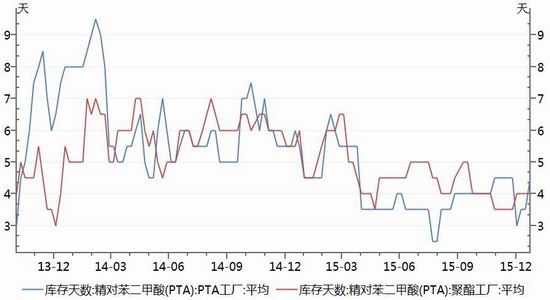

(3)PTA 维持低库存状态

图10 PTA 库存天数

数据来源:Wind 资讯、神华研究院

截止2016 年1 月22 日,PTA 工厂的平均库存天数为4 天,前年同期库存为4.5 天;聚酯工厂的原料PTA 平均库存天数为4.5 天,与前年同期库存持平;当前PTA 工厂及下游聚酯工厂皆维持低库存水平。

三、行情展望及策略

图11 PTA 主力合约周K 走势图

数据来源:文华财经、神华研究院

当前PTA 期价在油价反弹的支撑下呈偏强震荡走势。结合基本面来看:成本方面,近期市场传闻欧佩克及俄罗斯联合限产,但仍具有不确定性,在联合限产未落实前对PTA 成本端利好有限。供需方面,近期PTA 几套装置检修,PTA 负荷率回落后持稳;而下游聚酯负荷率持续下滑,春节临近,下游聚酯负荷率将进一步回落,对PTA 需求趋弱;总体来说供需面偏利空。PTA 短期受油价反弹回升带动呈偏强走势,但当前PTA 动态供应偏宽松,库存累积当中后续存供应压力。建议节前轻仓操作,短线多单止盈参考60 日均线。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·纺织品的常规检测项目

- 2012-03-22

- ·三原组织

- 2012-03-20

- ·色织布生产工艺

- 2012-03-21

- ·E-PTFE面料介绍

- 2012-03-21

- ·天丝(TENCEL)面料

- 2012-03-20

- ·非织造布

- 2012-03-21

- ·复合斜纹组织

- 2012-03-21

- ·织物的分类

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络