欢迎光临,

欢迎光临,

多哈会议无果,但美国页岩油井数量持续下降至2009年以来新低支撑油价。但伊朗原油出口 量持续恢复对油价施压。原油价格高位震荡为主。倍特期货有限公司

美国4月非农数据不及预期,6月或加息无望,5月PTA(4594, -122.00, -2.59%)宏观影响偏弱,产业供需主导。PTA产业面仍然缺乏实质性利好,从单数量持续增加,5月合约本月交割,预计巨量从单转抛9月,仍压制9月价格。下游需求端延续平稳,当前聚酯和PTA库存均处于偏低位置,5月产业信息仍然僵持为主。

随着国内货币政策转向平稳,通胀形势回落。工业品价格重回产业主导格局。PTA期货巨量从单压制,原油价格向上空间有限,加之后期PX开工率回升,产业端利好因素缺乏。但盘面利润压缩后下跌空间亦不大。五月4700-5000一线区间震荡概率大。

一、重要宏观数据

1、美国4月非农数据大幅不及预期,6月加息或无望

数据显示,美国4月非农就业人数环比增加16.0万人,创2015年9月以来最疲弱增速,市场预期增20.0万人,前值增21.5万人;美4月失业率5.0%,预期4.9%,前值5.0%。美国4月非农数据大幅不及预期,各大投行纷纷推迟美联储加息预期。疲软的就业数据,加之英国退欧风险,美联储本年度加息或偏谨慎。美联储推迟加息对全球经济进一步回暖提供支撑。

2、通胀预期抬升,国内货币政策转向稳健

随着去年央行[微博]持续下调利率和存准率,国内房地产市场持续火爆,加

之国内供给侧改革预期和一季度天量货币投放。商品价格上行,通胀预期抬头。3月份CPI上行至2.3一线,央行货币政策后期或专向稳健。但大量货币投放以及基建的陆续开工,对国内后期工业品需求或仍有拉动。整体来看货币因素对商品拉动效应减弱。工业品重回产业格局。

二、PTA产业分析

1、PTA产业开工数据

数据来源:百川资讯

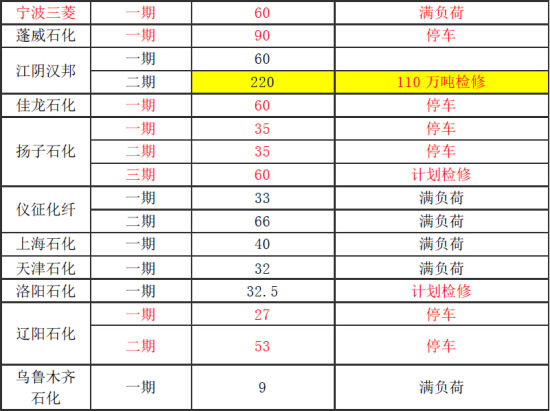

仍百川资讯数据来看,当前国内PTA整体产能近4900万吨,这其中远东石化320万吨产能已退出市场,而当前处于停车状态的产能为近 1600万吨(包含远东320万吨产能),仍该数据来看,当前国内PTA开工率在70%附近,汉邦石化消缺当前开工产能110万吨,三房巷一套110万吨产能计划检修,后期开工率或维持在70%一线。当前聚酯开工率在84%一线,PTA供给基本处于平衡状态。

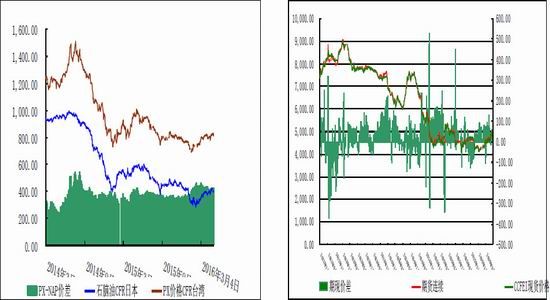

2、PX-NAP价差及PTA期现价差

图表5:PX-NAP价差 图表6:PTA期货-现货价格

来源:WIND、倍特期货研发中心 来源:WIND、倍特期货研发中心

随着PX检修的陆续结束,PX和石脑油价差开始收窄,当前价差在410一线,仍该价差来看,当前PX利润仍然较高,PX和石脑油价差后期或仍有压缩空间。PX价格若回落对PTA价格将形成向下的压制。PTA期货和现货价差收窄,PTA期货盘面加工利润也大幅回落。

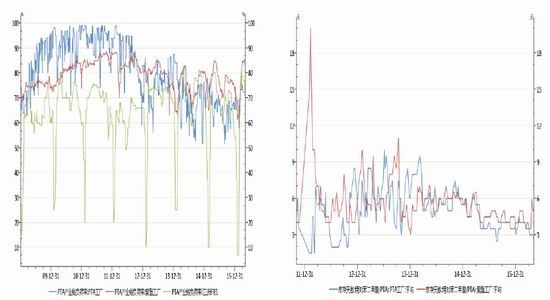

3、PTA产业开工率和库存天数

图表5:PTA产业开工率 图表6:PTA库存天数

来源:WIND、倍特期货研发中心 来源:WIND、倍特期货研发中心

截至到5月初,PTA工厂开工率在72%一线,聚酯开工率在85%一线,聚酯开工率处于相对偏高的状态。后期PTA部分工厂仍有检修预期,开工率或稳定在70%一线,PTA供给并不宽松。当前聚酯和PTA库存仍处于相对偏低的水平。对价格或有支撑。

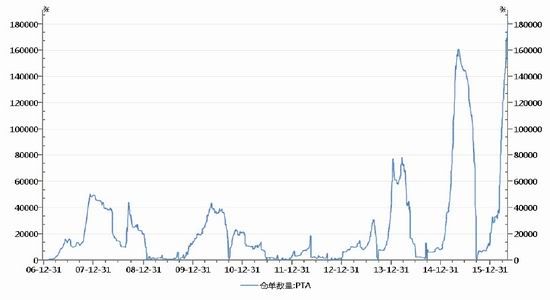

4、PTA仓单数量

图表6:PTA期货仓单数量

来源:WIND、倍特期货研发中心

PTA从单数量继续增加,截至5月份第一周,PTA期货从单数量增加至近19万张,折合PTA现货数量逼近100万吨,巨量的从单压力仍然成为压制PTA期货价格的长期因素。但好的一方面是盘面利润高企,从单数量持续增加也锁定了大量现货。

三、PTA后市展望与操作建议

PTA供给端当前基本处于平衡,但远月期货4月份持续偏高的加工利润,吸引产业套利盘持续介入,当前PTA期货从单逼近100万吨的现货量。后面或将对9月期货价格形成持续压制。产业端仍然缺乏实质性利好,PX工厂4月份集中检修过后,相对石脑油价差或仍压缩,需注意回落风险。原油价格高位震荡为主,大跌风险亦不大。5月PTA期货料高位僵持为主。

宏观面来看,1季度大量信贷资金投放后,加之房地产市场持续火爆,对商品价格短期形成一定拉动,但物价上涨刺激央行货币政策转向稳健,宏观面影响因素消退,5月份工业品重回产业逻辑,PTA在当前供给仍然疲软的局面下,宽幅震荡的格局或延续。

PTA期货进入四月份,在宏观利好推动下一度被资金大幅拉涨,同期黑色板块大幅炒作,也成为诱发因素。但在交易所持续干预情况先,商品整体炒作退温,央行货币政策转向稳健,国内工业品价格后期回归产业面。PTA期货当前产业端仍然缺乏实质性的利好,但经历4年的下跌,利空因素也得到充分的消化,随着今年汉邦石化220万吨产能的投产,后期国内新增PTA产能趋于减少,且随着竞争的加剧,我们倾向于认为PTA期货仍去年起进入漫长的去产能阶段。PTA期货长期宽幅震荡的格局或延续。原油价格仍然是不确定因素。4月多哈会议未达成一致,但美国页岩井数量持续下降对原油价格形成支撑,投行普遍预测今年4季度原油价格重回均衡的概率偏大。原油价格若延续反弹对PTA势必形成支撑。但伊朗原油出口量持续增加,仍然压制原油价格。

进入5月份,随着宏观因素炒作的消退,PTA期货重回僵持震荡格局为大概率事件,预计5月份PTA期货在4700-5000区间内震荡。波段操作为主,趋势单交易难度偏大。

- 其他新闻

- 更多>>

- ·仙护盾创新之精华——智能化银离…

- 2014-05-09

- ·教授研制“板蓝根衣服”

- 2014-05-09

- ·果子童装秋冬新品订货会举行

- 2014-05-09

- ·佛山童装抱团线上谋出路

- 2014-05-09

- ·广东抽检儿童服装 不合格发现率…

- 2014-05-09

- ·棉农的两难选择:种,还是不种

- 2014-05-09

- ·吴江:淘汰化解过剩纺织产能工作…

- 2014-05-09

- ·南京检验检疫局进出口纺织品专业…

- 2014-05-09

- 纺织百科

- 更多>>

- ·棉型织物的特点和品种

- 2012-03-21

- ·染色相关及疵点分析

- 2012-03-21

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·还原染料

- 2012-03-21

- ·抗菌纤维与抗菌后整理结合生产抗…

- 2012-03-21

- ·染料印花(活性染料)和涂料印花…

- 2012-03-21

- ·E-PTFE面料介绍

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络