欢迎光临,

欢迎光临,

棉市简评

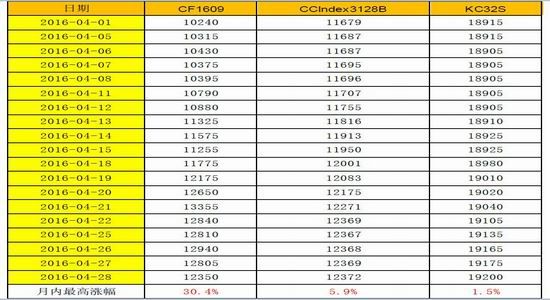

4月份,国际ICE期棉与国内郑棉形成共振,均呈现强势上行态势。全球棉市在产量预计调减、供需好转、中国抛储推迟的东风下,ICE期棉由月初的58美分一线强势上行至64-65美分。相比于国际棉价,国内郑棉更是疯狂,尽管政府发声给市场降温,郑棉仍是暴力涨停,由月初的10200元疯狂冲破13000元的大关,最高触及13500元一线,单月最大涨幅高达30.4%,可谓疯狂至极。

现货市场在期货的带动下报价显著上调,但上调幅度明显跟不上期货的脚步。当月期货最高涨幅高达30.4%,而现货仅仅上行5.9%,下游纱线更是微弱。由此可见,期货的疯涨并没有得到现货以及下游的认可,价格传导受阻,这也是月末郑棉回调的一个重要因素。

进入5月份,储备棉轮出成为最热门的话题。2016年轮出时间为5月3日-8月31日,轮出数量原定于200万吨,每日轮出不超过3万吨。但由于郑棉价格连续涨停,政府为了给疯狂的棉市降温,20日发改委称可以在200万的基础上增加投放量,并且每天轮出不低于3万吨。另外,若市场还担心棉花不够用,可以适当放些配额,通过外棉来补给。

4月份郑棉的暴涨,源于储备棉轮出一再推迟,多头炒作本年度的棉花缺口,我们不妨来测算一下。到3月底全国只有166万吨的商业库存,这些库存肯定是不够4-8月的消费量。但是一旦加上国储库即将要轮出的棉花,即使总量是先前的200万吨,366万吨也足够用到本年度末,何况发改委明确表示总量不设上限(1100万吨的国储库存充足着呢),国内不会出现棉花不够用的状况。

我们对下个月储备棉抛售第一周的销售底价做了测算,起拍价在12000元/吨左右,与月末大幅回调的近月期价大致相当,显示出市场终于在狂热后回归理性。若后期资金再次将期价推高,不排除有将储备棉重新包装交仓单的情况。对于投机资金而言,推动棉价上涨只是为了获利,而不是真正想接棉花仓单,一旦仓单持续大幅增加,资金压力会越来越大。一旦资金撤离,郑棉仍将会面临显著回调,回归至抛储价附近。

我们认为,进入5月份期棉再次出现4月份的暴涨的概率不大,但由于下游补库在即,下方空间也有限。郑棉整体围绕抛储价宽幅震荡的可能性比较大。

全球棉市概览

据美国农业部4月份发布的预测报告,2015/16年度全球产量2172.9万吨,同比比调减419.6万吨;全球消费量2386万吨,同比调减13.3万吨;期末库存2225.5万吨,同比调减210.3万吨。总体来看,全球进入去库存阶段,随着各大主产国的减产,棉市氛围逐步转暖。

据美国农业部消息,2016年4月22日至4月28日AWP(调整后的世界平均价格)为50.53美分/磅,较上周涨1.08美分。当周LDP(贷款不足额补贴)仅为1.47美分/磅。自四月份以来,AWP价格一直处于上升态势,幅度最大的一次上涨是由于美国农业部下调运费差异2.02美分/磅(由16.55美分/磅下调至14.53美分/磅),进而导致运费及质量差异有原先的19.75美分/磅下调至17.73美分/磅。最新的AWP已升至50.53美分/磅,LDP仅为1.47美分/磅。随着AWP的价格上涨,美国LDP贷款补贴下降,棉农赎出CCC贷款棉需要付出更多成本,进而降低棉农赎出棉花意愿。因此,AWP的上涨,市场上流通的可做仓单的棉花将减少,进一步支撑ICE期棉上行。

美国AWP价格变化

资料来源:USDA、华泰期货研究所

土耳其政府4月17日宣布,即日起将对进口美国陆地棉征收3%的反倾销税。本年度由于政策原因,曾经的美棉大买家中国进口出现极大萎缩(由11年54%下降至16年6%),土耳其却在美棉周度出口报告中成为新星。据USDA最新报告,截止4月14日本年度土耳其签约陆地棉总量为31.6万吨,占美国陆地棉总签约量的18.2%,成为继越南(18.9%)之后的第二大买家。3%的反倾销税或将阻碍土耳其对美棉的热衷,最新公布4月14-21日当周的美棉销售情况,土耳其在当周对本年度美棉没有新的签约。当周净签约本年度11045吨,创年度新低,较近4周均值下降60%。

美国签约及装运统计

资料来源:中国棉花信息网、华泰期货研究所

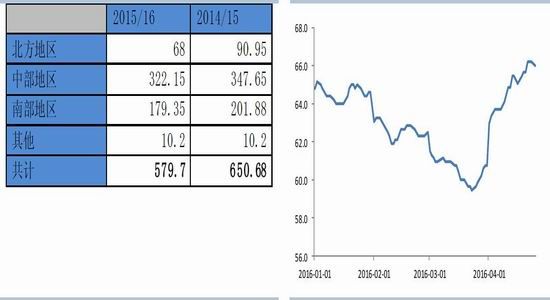

印度方面,印度棉花协会(CCI)发布了最新一次印度棉花产量预测,预计2015/16年度印度棉产量在579.7万吨,较前一个月微幅下调40万包(6.8万吨),但两次预测产量均低于去年650.8万吨。本年度初市场普遍预计印度棉的产量在640万吨左右,但由于印度干旱导致棉花减产,目前最新的预估在580万吨左右。减产推动下,印度棉价也稳步上涨,S-6轧花厂提货价最高涨至34900卢比/砍地(66.8美分/磅),创本年度新高。

印度CCI产量预测 印度棉花国内价格走势(美分/磅)

资料来源:中国棉花信息网、华泰期货研究所 资料来源:USDA、华泰期货研究所

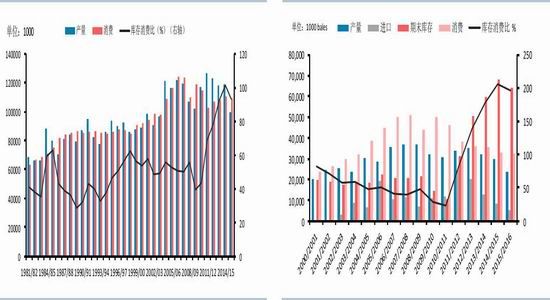

全球供需平衡表 中国供需平衡表

资料来源:USDA、华泰期货研究所

美国供需平衡表 印度供需平衡表

资料来源:USDA、华泰期货研究所

4月份国际ICE期棉与国内郑棉形成共振,均呈现强势上行态势。全球棉市在产量预计调减、供需好转、中国抛储推迟的东风下,ICE期棉由月初的58美分一线强势上行至64-65美分。相比于国际棉价,国内郑棉更是疯狂,尽管政府发声给市场降温,郑棉仍是暴力涨停,由月初的10200元疯狂冲破13000元的大关,最高触及13500元一线,单月最大涨幅高达30.4%,可谓疯狂至极。

现货市场在期货的带动下报价显著上调,但上调幅度明显跟不上期货的脚步。从下图中可以看出,当月期货最高涨幅高达30.4%,而现货仅仅上行5.9%,下游纱线更是微弱。由此可见,期货的疯涨并没有得到现货以及下游的认可,价格传导受阻,这也是月末郑棉回调的一个重要因素。

4月期现货价格变化

资料来源:中国棉花信息网、华泰期货研究所

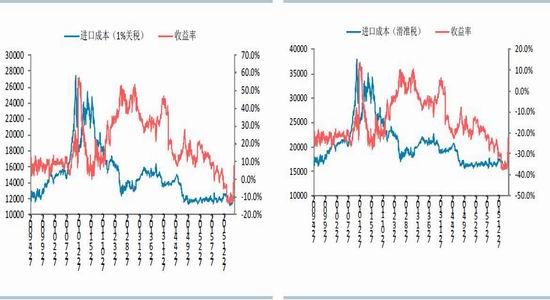

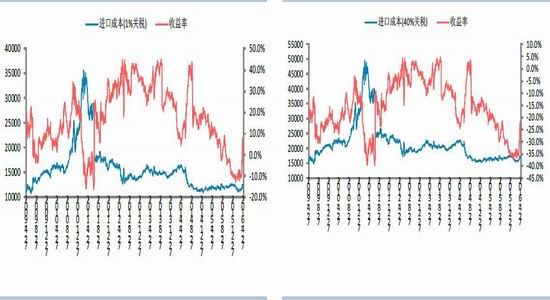

郑棉1月-ICE12月(1%关税) 郑棉1月-ICE12月(配额外)

资料来源:wind、华泰期货研究所

郑棉5月-ICE3月(1%关税) 郑棉5月-ICE3月(配额外)

资料来源:wind、华泰期货研究所

郑棉9月-ICE7月(1%关税) 郑棉9月-ICE7月(配额外)

资料来源:wind、华泰期货研究所

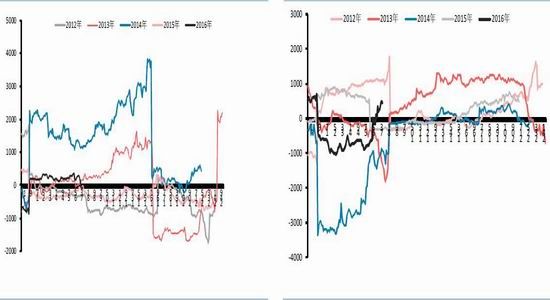

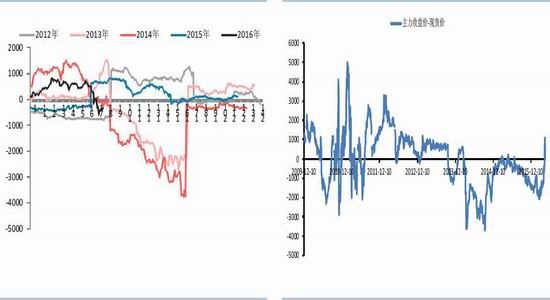

9-1价差 1-5价差

资料来源:wind、华泰期货研究所

5-9价差 期现价差

资料来源:wind、华泰期货研究所

国内供应端:产量+进口+库存

根据国家棉花市场监测系统3月份调查,2016年全国棉花意向种植面积预计为4462.7万亩,同比减少656.1万亩,减幅12.8%。分地区来看,新疆意向植棉面积2852.7万亩,减幅8%;内地植棉面积1610万亩,减少20.2%。

2016年国内棉花种植意向

资料来源:中国棉花信息网、华泰期货研究所

进口方面,2016年3月份,我国进口棉花5.8万吨,环比增加0.2万吨,同比减少7万吨,减幅54.7%。2015/16年度以来(2015.9-2016.3)中国累计进口棉花57.6万吨,同比减少43%。2016年1-3月份累计进口21万吨,同比减少53%。由于本年度配额的控制,2015/16年度预计总进口量在100万吨左右。国内棉花库存高企,去库存道路曲折漫长,在这样的大背景下,预计2016/17年度,对于进口棉花政策上不会放松,仍以89.4万吨的1%关税配额为主。

棉花进口(作物年度) 棉花进口(自然年度)

资料来源:中国棉花信息网、华泰期货研究所 资料来源:中国棉花网、华泰期货研究所

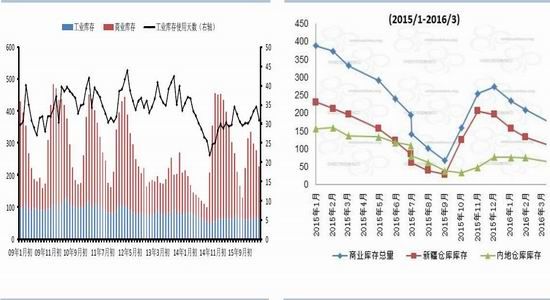

库存方面,最新数据显示商业库存为166万吨,环比减少20.4%。其中,在疆新疆棉104.1万吨,内地仓库50.1万吨,保税区11.8万吨。工业库存为65.2万吨,同比增加5.7%。棉花平均库存可使用天数约为31天,环比减少3.5天。

中国棉花工商业库存 2015年以来全国棉花商业库存变化

资料来源:中国棉花信息网、华泰期货研究所 资料来源:中国棉花网、华泰期货研究所

储备棉轮出方面,2016年轮出时间为5月3日-8月31日,轮出数量原定于200万吨,每日轮出不超过3万吨。但由于郑棉价格连续涨停,政府为了给疯狂的棉市降温,20日发改委称可以在200万的基础上增加投放量,并且每天轮出不低于3万吨。

另外,若市场还担心棉花不够用,可以适当放些配额,通过外棉来补给。尽管政府做如此表态,多头依旧我行我素,期棉仍是疯狂上行,丝毫没有顾忌。

多头的主要是炒作本年度的棉花缺口,我们不妨来测算一下。到3月底全国只有166万吨的商业库存,这些库存肯定是不够4-8月的消费量,这也是期棉暴涨的最根

本因素。但是一旦加上国储库即将要轮出的棉花,即使总量是先前的200万吨,366万吨也足够用到本年度末,何况发改委明确表示总量不设上限(1100万吨的国储库存充足着呢),国内不会出现棉花不够用的状况。所以说,一旦储备棉开始投放,炒作供需缺口就不成立了。

我们对下个月储备棉抛售第一周的销售底价做了测算,起拍价在12000元/吨左右,与月末大幅回调的近月期价相当,显示出市场终于在狂热后回归理性。若后期资金再次将期价推高,不排除有将储备棉重新包装交仓单的情况。对于投机资金而言,推动棉价上涨只是为了获利,而不是真正想接棉花仓单,一旦仓单持续大幅增加,资金压力会越来越大。一旦资金撤离,郑棉仍将会面临显著回调,回归至抛储价附近。

2016储备棉轮出第一周销售底价测算

资料来源:中国棉花信息网、华泰期货研究所

国内下游消费:纱线→棉布→纺织服装

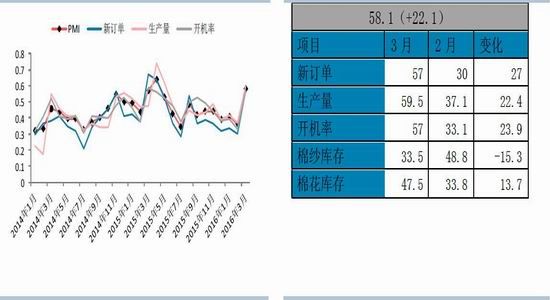

2016年3月,中国棉纺织行业采购经理人指数(PMI)为58.1%,较上月大幅回升22.1个百分点。3月份企业走出2月春节的假日模式,叠加纺织行业的季节性回暖,以及棉价下行,内外棉价差趋近的利好,3月份新订单指数、生产量、开机率三个指数均出现大幅上升,棉纱库存指数(逆向指数)下降,棉花库存指数因轮出推迟,纺企补库的影响出现较明显上升。

棉纺行业PMI 棉纺PMI当月变动值

资料来源:中国棉花信息网、华泰期货研究所

相比于原材料棉花价格的飞速上涨,下游纱线价格显得淡定,整体维持小幅上行。国内32支普梳纱线价格指数19200元/吨,40支精梳纱线价格指数23380元/吨。成交方面,紧密纺、精梳类销售一般,气流纺低价位纱线出货较好。

坯布方面,人棉布报价平稳,全面牛仔布销量开始上升,产品为适应秋装趋向薄型,提花类牛仔布和彩条类牛仔布市场也初露启动迹象。一些床单布和被套布市场近日销售呈周期性缓销。

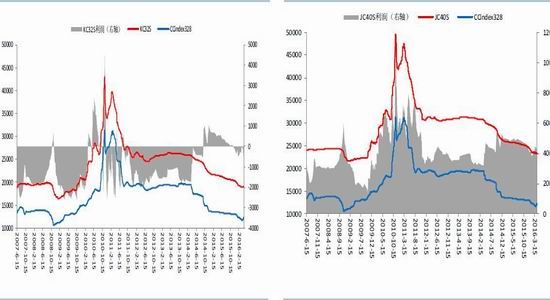

KC32S价格走势以及利润 JC40S价格走势以及利润

资料来源:中国棉花信息网、华泰期货研究所

纱线产量 纱线库存天数(天)

资料来源:wind、华泰期货研究所

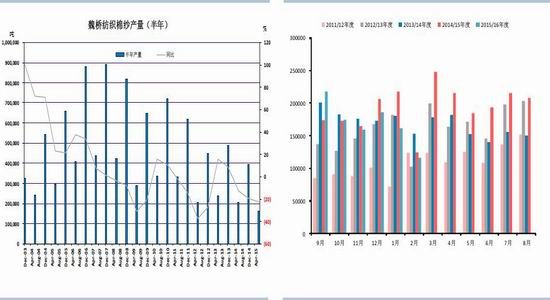

魏桥纺织半年棉纱产量 中国棉纱进口量

资料来源:wind、华泰期货研究所 资料来源:中国棉花信息网、华泰期货研究所

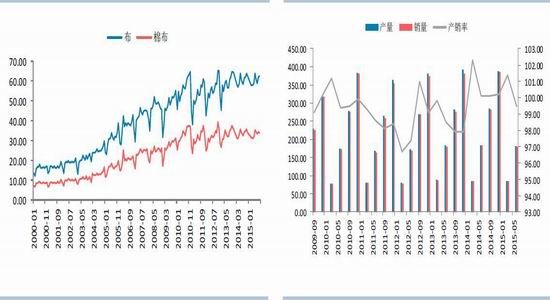

布以及棉布产量(亿米) 棉布产销量(亿米)

资料来源:中国棉花信息网、华泰期货研究所 资料来源:wind、华泰期货研究所

轻纺城成交量(万米) 胚布库存(天)

资料来源:wind、华泰期货研究所

纺织服装方面,海关总署最新数据显示,2016年3月份,我国出口纺织服装约168.52亿美元,同比增加34.1%,环比增加7.63%。其中,出口纱线、织物及制品79.23亿美元,同比增加34.78%;服装及衣着附件89.29亿美元,同比增加33.5%。

纺织品服装零售额(亿元) 服装零售额(亿元)

资料来源:wind、华泰期货研究所

纺织品服装出口额(亿美元) 服装出口额(亿美元)

资料来源:中国棉花信息网、华泰期货研究所

替代品方面,最新数据显示,涤最新涤纶价格6950元/吨左右,相比棉花而言,价格优势明显,这部分需求很难回流到棉花中来。唯一给予希望的是黏胶短纤13300元/吨,本年度黏胶短纤价格已经超越棉花价格,与棉花价格出现倒挂,但这种倒挂难以维持,天然棉纤维仍有黏胶无可替代的优势。

棉涤价差 棉粘价差

资料来源:中国棉花信息网、华泰期货研究所

资金面以及仓单库存:

数据显示,4月份以来,ICE期棉期货期权多头持仓显著增加,空头持仓大幅缩减,显示资金对国际棉价逐步看好。另外,ICE登记库存持续处于历年来的低位,仓单资源紧张。国内郑商所仓单也较缺乏,但由于近期郑棉疯狂涨停,交仓单利润丰厚,仓单显著陆续增加。对于投机资金而言,推动棉价上涨只是为了获利,而不是真正想接棉花仓单,一旦仓单持续大幅增加,资金压力会越来越大。一旦资金撤离,郑棉将会面临显著回调。

ICE登记库存 郑商所仓单

资料来源:ICE、华泰期货研究所 资料来源:郑州商品交易所、华泰期货研究所

CFTC期货净多持仓 CFTC期货+期权净多持仓

资料来源:中国棉花信息网、华泰期货研究所

华泰期货研究所 徐原媛

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·无纺布的形成方法及种类

- 2012-03-20

- ·关于面料色泣

- 2012-03-20

- ·三原组织

- 2012-03-20

- ·玉米纤维

- 2012-03-20

- ·还原染料

- 2012-03-21

- ·毛型织物

- 2012-03-21

- ·染色相关及疵点分析

- 2012-03-21

- ·机织物生产过程之本色棉布

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络