欢迎光临,

欢迎光临,

摘要:

1、供应方面,抛储展开,200万吨抛储计划量加上社会库存应能满足后续供应,抛储阶段供需整体也可以说是平衡。随着抛储的进行,供应增加市场动能不足,价格进入滞胀调整期。从供需阶段平衡的角度来看,对应的价格也理应以震荡为主,结合技术看区间在12000-13500或者10500-13500一带,看12000重要关口能否跌破对区间再进一步判断。

2、新棉播种及出苗情况来看,天气目前尚没有特别大的炒作空间。

3、期现价差修复后,仓单压力有一定增加,主力多空此带有一定胶着,未明显分出胜负。

一、行情简要回顾及后期初判

5月3日抛储展开,市场有效供应将逐渐增加,供需缺口不断得到补足,棉花(12900,-65.00, -0.50%)市场在冲高后进入调整阶段,抛储期间供需大致平衡,市场整体以震荡格局呈现可能大。

4月下旬,郑棉临2013-2014年交投密集压力区13000-13500后,伴随着交易所上调保证金及手续费,再加上棉花抛售展开有效提供供应,市场开始承压止涨出现回调,5月份延续4月下旬的回调态势,而至12000支撑处在国内外新作播种偏慢等因素的推动下再度反弹,月底26、27号国储投放量缩减引发市场担忧,进而推动市场再探前高关口,但并未突破关口便再度回落,而且且量能上来看,这次高点量仍旧未能超越上次,说明上行动能不足,拐头再度回到12000-13500震荡整理区,但在区间回落的过程中亦没有放量,所以回落空间也整体有限。整体的基本面来看,在抛储背景下这个阶段供需是相对平衡的,涨、跌均会相对有度,整体震荡局观,关注12000表现确立震荡区间在12000-13500还是10500-13500。

从更长时间来看,一方面我国棉花不断减产,另一方面虽然国储库存巨大,但通过抛储在青黄不接期陆续放量的这种压力终究相对有限,市场再回前低的可能也在缩减,另外考虑到新年度国际棉花市场恢复性扩种或对市场带来新压制,令市场仍受到整体约束,但播种期的天气因素存利多预期可能会部分抵消掉此压制,棉花长线来看震荡或者震荡性向好呈现为主。

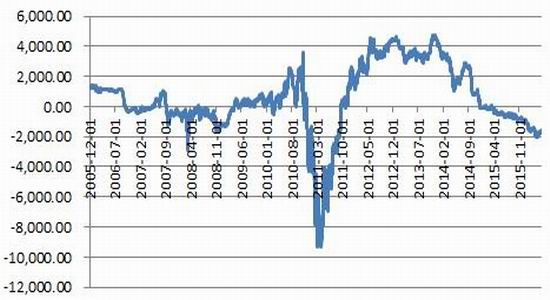

图1郑棉指数走势图

资料来源:文华财经、方正中期研究院

基本面因素分析如下:

二、基本面分析

1、抛储阶段供需相对平衡

5月3日开始,棉花抛储展开,从这段时间拍卖的成交量来看均在98%以上,据中国棉花信息网统计,截至5月30日,储备棉轮出累计成交553439.9184吨,进口棉成交总量:280447.7128吨,成交率:100.00%。国产棉成交总量:272992.2056,成交率:97.25%。

成交价方面,5月3日成交均价12904元/吨,5月10日成交均价12225元/吨,5月17日成交均价12252元/吨,5月23日成交均12362元/吨,5月30日下滑至11897元/吨,呈下滑态势。成交量高一方面说明目前确实有需求,另一方面也说明供给有效。而成交价走低则说明市场供应增加的情况在逐渐向市场释放压力。

在高成交价下的近期的另一个市场变化一度令投资者产生担忧情绪,5月24日之前市场日投放量3万吨左右,5月25、26日相继缩减到2.5、2万吨,这种高成交量下的投放缩减导致市场对国储棉花供应产生怀疑,进而对市场构成提振。但本周一开始国储投放量再度增加至3万吨,投放量恢复市场怀疑解除,价格再度回归震荡均衡格局,与抛储背景下的供需紧平衡相适应。

整体来看下抛储背景下的阶段供需情况,今年抛储量不超过但不仅限于200万吨,具体根据需求来定。按照抛储量及目前的成交情况来看,200万吨的量是能够满足市场本年度剩余时间的需求的,加上目前120万吨左右的市场存量,320万吨左右的总供应量基本可以满足棉花上市之前的这5个月的需求,所以整体能够对市场有效提供供应,这个阶段市场供需整体属于相对平衡状态,期价也理应相对平衡,在一定的区间内上下震荡为主。

2.内外新作播种情况

美棉生长情况,美国农业部5月16日发布的生长报告显示,截止到5月23日,美棉播种进度为46%,较去年同期基本持平,但低于5年同期均值54%。不排除后续此方面存在些许炒作空间。部分抵消美棉新作扩增的预期,2016/17年度美棉播种面积为956万英亩,较2015/16年度增加11.4%。进而制约下行空间。

国内方面,新疆及黄河流域棉区播种工作基本结束,长江流域移栽结束。新作种植面积下滑基本成定局,市场已经有充分预期,对市场有整体支撑,但推动不足。今年我国棉花播种面积4261万英亩,较去年减少9%,减幅较上月扩大一个百分点,主要因内地减幅高于预期所致,而新疆减幅稍稍不及预期。23日后新疆大部分地区放晴,气温回升,棉花生长提速,北疆气温仍偏低,土壤过湿情况可能会有一段时间维持,有利立枯病的发生发展,也因此对前期市场尤其有一定支撑作用,但整体看立枯病并不比往年严重,且农业部门一直在抗灾救灾,随着气温的回升,补种或重播积极,对市场影响不过度看待,此方面炒作空间仍有待观察,阶段内市场更关注抛储对市场的影响。

3、我国进口逐渐减弱 外围市场动能不足

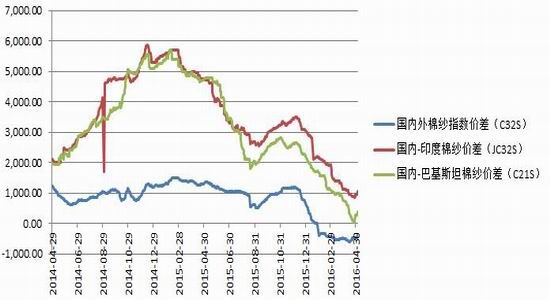

随着国内棉花价格的回落,内外棉价差基本对接,截止6月2日,国内棉花3128B级价格12616元/吨,进口棉1%关税内价格12111元/吨,滑准税价格14164元/吨,关税外棉花进口尚不占优势,1关税棉花进口稍有优势,但受配额限制,进口数量整体有限。

再来看内外棉纱价格优劣比较。截止6月2日,进口棉纱C32S港口提货价为19910元/吨,国内32S棉花价格在19435元/吨,国际棉纱价格高于国内进口纱,棉纱进口不具优势,进口缩减。4月我国棉纱进口16万吨,同比下降16%。棉花进口7万吨,较上月的6万吨有一定放量,主要因国内抛储尚未进行,供需偏紧态势下对外棉需求波段放大,但后续国储抛储展开,国内整体来讲供可足需情况下棉花进口动能整体仍不足。

国内棉花机棉纱进口需求的下滑态势及预期会制约其他主产国出口。美棉出口情况来看,今年美棉的出口整体并不乐观。截止5月19日,2015/16年度美棉签约总量813万包,同比减少22%。按照美棉历年后续,今年出口量可能在900万包左右,基本符合目前美国农业部里对美棉的出口预期,再加上国内抛储拖累进口需求,后续美棉出口尚不排除不及预期的可能,另外美棉新作种植面积存有扩种预期,播种期天气炒作没有特别明显的苗头,整体来看国际棉价难有明显支撑,反过来约束国内棉花市场。

图2国内与进口棉价差走势(滑准税)

图3国内与进口棉纱价差走势

图4我国棉花进口明显下降

图5我国纱线进口量下降

资料来源:USDA方正中期研究院整理

4、美报告数据显示需求尚不足

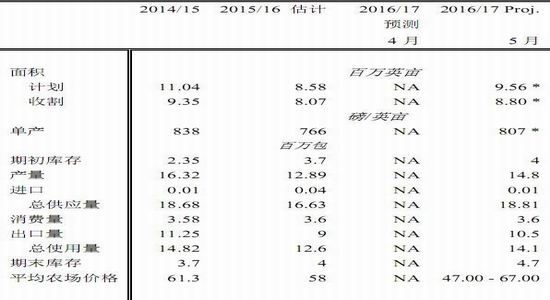

美国农业部5月11日凌晨发布月度供需报告发布,数据调整显示市场供需预期状况。该次报告上调2015/16年度美棉花年末库存预估为400万包,高于4月份预估的350万包,预计2016/17年度美棉花年末库存为470万包。此外,预计2016/17年度全球棉花年末库存为9648万包,低于2015/16年度的预估1.0284亿包,4月份2015/16年度预估为1.0222亿包。显示旧作需求仍不佳推高库存,但新作供应下滑缩减库存。整体而言,该份报告不利于旧作及阶段市场,但对于新作及整个市场而言仍有整体支撑。

表1美国数据调整如下:

三、技术分析及展望

图6郑棉技术分析

从技术来看,棉花在2013-2014年度的交投密集区13500一带承压回落,再次上攻但未破前高,且量能配合不足前期,市场再回震荡格局,关注12000表现确定市场震荡区间。波段空单暂持有,关注12000表现指引。整体震荡思路对待,区间内高抛低吸。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·色织布生产工艺

- 2012-03-21

- ·靛蓝染色

- 2012-03-21

- ·纯棉织物染整生产过程

- 2012-03-21

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·水刺无纺布

- 2012-03-22

- ·棉纱丝光要求

- 2012-03-21

- ·美国四分制标准

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络