欢迎光临,

欢迎光临,

观点:

国储拍卖继续进行,国储棉出库速度偏慢,高等级棉花缩减,结构趋紧格局对整体棉花市场构成支撑,郑棉再度冲击前高关口,但尚未有效突破,不排除短期仍有回落整理。但整体来讲,美棉播种面积或有调减可能,再加上抛储为支撑下的相对约束,市场整体震荡偏强观。但考虑到关口不排除技术回落整理,操作上滚动做多为主。

1.上周行情回顾及技术分析

6月20日到6月24日当周,棉花先跌后涨整体仍呈现整理格局。技术看郑棉仍呈现旗型整理态势,目前市场再度来到上方压力13500-1400一带,不排除再度回落整理,预计整体仍震荡偏强格局。

2、基本面题材分析

现在市场题材基本集中在抛储和新作生长情况两个方面,就目前抛储的投放量、成交量及价格来看,可以说抛储对市场仍有相对约束,但打压有限。而新作生长层面来看,前期冰雹、低温等灾害天气令新疆棉田出现重播等情况,来自新作的缩种减产预期,对市场构成一定支撑,但市场已经基本反映此方面支撑并不足。所以整体来看,新作上市前市场支撑有限,约束也有度,棉花市场仍呈震荡格局的可能大。合约间强弱表现来看,9月受到抛储约束相对偏弱,其他合约则相对偏强。

2.1抛储背景下供需相对平衡

5月3日开始,棉花抛储展开,从这段时间拍卖的成交量来看较高,据中国棉花信息网统计,截至6月20日,储备棉轮出累计成交876956.11吨,进口棉成交总量:296129.07吨,成交率:98.16%。国产棉成交总量:580827.04吨,成交率:96.74%。

成交价方面,5月10日进口棉成交均价折3128价格13815元/吨,5月17日进口棉折3128成交均价13514元/吨,5月23日成交均13598元/吨,5月30日下滑至13091元/吨,进入6月份,进口棉没有继续拍卖。国产棉成交价方面,5月10日成交均价折3128价格12598元/吨,5月17日12788元/吨,5月23日12740,5月30日12527元/吨,6月3日12739元/吨,6月6日12714元/吨,6月17日12974元/吨,6月20日12990元/吨。进入到6月份后不断小幅上升。

成交量高一方面说明目前确实有需求,另一方面也说明供给有效。而近阶段成交价稳中略走高则说明市场整体仍感偏紧,尤其优质棉花。按照4月底社会库存120万吨,后续国储拍卖200万吨计算(按照目前的成交量情况200万吨抛储量实现不是特别困难的事情),每个月消耗60万吨算,后边新花上市前的5个月需求按照300万吨计算,供需基本平衡,市场整体应该均衡发展,不过考虑到优质棉花的偏紧预期及期货市场可交割货源相对偏低容易引发市场抬升情绪,市场很有可能以偏强震荡的格局呈现。

国储拍卖的进行,在一定程度上增加了国内供应,缩减了外棉出口需求,据美国农业部,6.3-6.9一周美国净签约出口本年度陆地棉14538吨,较前周减少42%,较近4周平均签约量减少54%;装运本年度陆地棉31933吨,较上周装运量减31%,较近4周平均装运量减38%。导致外棉缺乏需求支撑,市场动能受到限制。

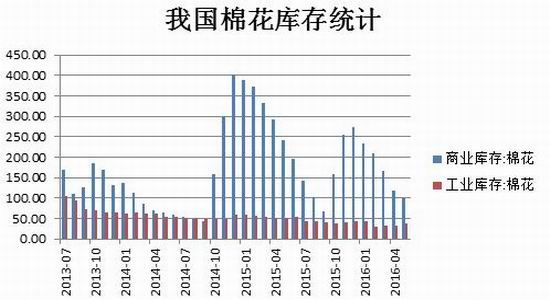

图1我国棉花商业库存统计

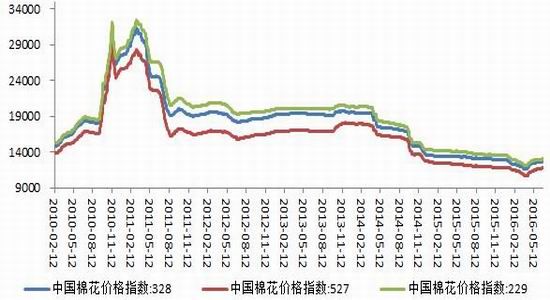

2.2本周现货继续小幅涨动

6月24日,棉花3128B级现货价格12717,周同比涨50元/吨,2129B现货报价13030元/吨,周同比上涨31元/吨。现货继续小幅涨动,延续4月中旬以来的反弹格局。

图2我国棉花现货走势图

2.3主力持仓及注册仓单变化

郑棉主力净空持仓下降。截止6月24日,主力持仓前20名多头206071手,较上周的206946手减少875手,空头252963手,较上周的261080手减少8117手,净空46892手,较上周减少7242手。多空均有所减持,空头减持更明显,净空下降,相对对市场构成推动。

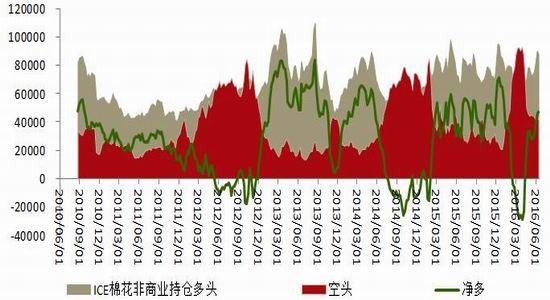

美棉方面,美棉基金净多持仓不断攀高,4月中旬转为净多,之后净多持仓震荡增加,6月14日净多持仓46716张,较上周的46536张小幅增加,增加势头较前期放缓。

图3美棉基金持仓动态

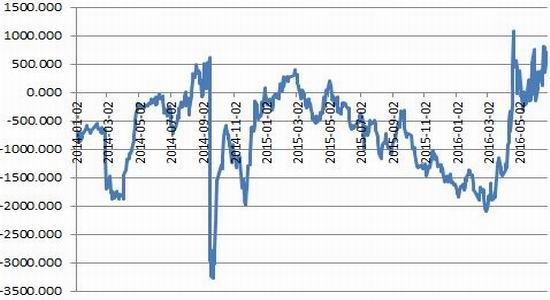

图4 9月合约-3128价差高位有利卖交割

图5但目前仓单压力还不是特别足

2.4美棉出口基本符合预期

美棉出口方面,根据美农业部,美农业部周度出口销售报告显示,截至5月26日当周,2015/16年度美国棉花出口净销售12.5万包,较之前一周基本持平,较4周均值增加8%。上月美国农业部对2015/16年度美棉出口的预计为900万包,据美农业部周度出口报告统计数据,截止到目前美豆出口825万包,后续还剩9周时间,按照目前每周10万包的出口进度915万包水平,但后续出口会季节性走弱,达到每周10万吨均值的可能并不大,所以美棉周度出口数据基本符合预期,来自需求层面的动能整体仍相对有限。

图6美棉出口情况

2.5内外棉生长状况

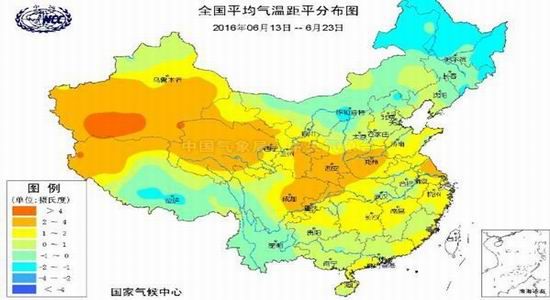

新疆棉区自6月初以来气温偏低,且断续遭遇冰雹袭击,从整体情况来看,受灾面积大概在10万亩左右,占到新疆棉区产量的0.3%左右,有一定利多推动,但整体有限。不过近阶段气温已经明显回升,且棉花的关键生长期在7、8月份,如果届时气温能够恢复,对产量的影响可能整体并不太大。

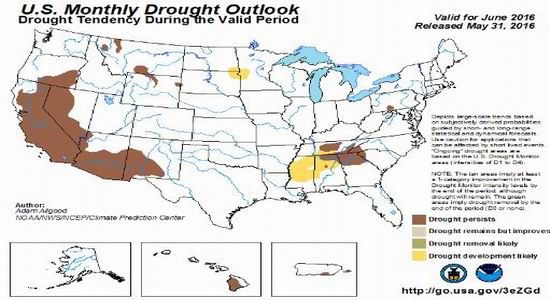

美棉方面一样,从最新的美国农业部周度生长报告来看,美棉种植基本结束,生长情况相对良好,美国农业部发布的生长报告显示,截止到6月20日,美棉播种进度为95%,稍慢于去年同期。美棉生长优良率54%,较上一周的53%提高一个点,低于去年同期的55%一个点。可能多少对市场有一定支撑。

从美国产区目前的情况来看,气温偏高,相对有利棉花的生长,炒作空间并不大。所以整体来看棉花的升水空间整体并不足。

图7国内产区气温回升

图8美棉产区气温偏高

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·破斜纹组织

- 2012-03-21

- ·铜铵纤维----环保型再生纤维

- 2012-03-21

- ·熔喷无纺布

- 2012-03-22

- ·牛仔布的生产过程

- 2012-03-20

- ·针刺无纺布

- 2012-03-21

- ·湿法无纺布

- 2012-03-22

- ·天丝(TENCEL)面料

- 2012-03-20

- ·凉爽纤维面料

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络