欢迎光临,

欢迎光临,

在政府抛储政策不改变的情况下,棉花市场基本面利好。理由有三点:一是棉花现货资源偏少,而抛储棉短期难以放量,拍卖成交料保持高位,棉花存在供给支撑。二是国产棉纱价格已经明显低于进口棉纱,且目前印度资源偏紧价格上涨进一步抑制进口棉花与棉纱对中国市场的影响,国内棉花消费量改善。三是7-8月全球棉区进入天气炒作期,中国和印度存在题材。在这些因素支撑下,棉花价格保持上涨趋势。不过快速大幅上涨可能性也不大,因9月新棉将集中上市以及消费淡季纺织下游接受能力有限。因此,预计棉花价格重心将小碎步抬升。合约选择上,建议以1609和1701为主,多单参与。

一、行情回顾

6月以来,郑盘棉花震荡走高,期价涨至13个月来最高。抛储棉迟迟不能放量,导致棉花现货紧张,期货受提振走高。外盘方面,虽然美棉生长播种良好,但是印度棉产量预期下降,且中国抛储成交良好,进口预期增加,美棉也呈现坚挺走势。

图:国内外棉花主力合约走势

数据来源:文华财经、国信期货研发部

二、棉花拍卖成交高 因现货紧平衡

6月以来国储拍卖只有国产棉,即便这样,拍卖成交均价不断小幅上升,成交量也居高不下。截至6月22日,储备棉轮出累计成交917690.81吨,进口棉成交总量296129.07吨,成交率98.16%,国产棉成交总量621561.74吨,成交率96.84%。成交量高一方面说明目前确实有需求,另一方面也说明供给有效,而近阶段成交价稳中略走高则说明市场整体仍感偏紧,尤其优质棉花。

图:国储棉拍卖累计成交量(吨) 图:国储棉拍卖成交均价

数据来源:WIND 国信期货研发部

按照5月底社会库存100万吨,后续国储拍卖200万吨计算(按照目前的成交量情况200万吨抛储量实现不是特别困难的事情),每个月消耗60万吨算,后边新花上市前的5个月需求按照300万吨计算,供需平衡偏紧。考虑到优质棉花的偏紧预期及期货市场可交割货源相对偏低,容易引发市场抬升情绪,市场很有可能以偏强震荡的格局呈现。国储拍卖继续进行,整体供应仍可足需,但国储棉出库速度偏慢,高等级棉花缩减,结构趋紧格局对整体棉花市场构成支撑,对于市场来讲为约束中的支撑。

三、抛储放量短期难以实现

棉花拍卖成交火爆,但是流入到贸易流通量却不大,国产棉出库慢是主要原因。近期市场多次传言抛储放量,目前看可能性不大。从部分储备棉了解到,每日的公检量在几百吨左右,少一点的只有170多吨,一个月不休息也就只能检验5000吨左右,要满足“包包检验、批批检验”的要求,既要检测又要出库,仓库的任务是非常重的。发改委如想改变国储棉出库慢的现状,只有降低检验标准,届时是否获得企业认可尚不可知,对国储棉去库存的影响存在较大不确定性。这也是储备棉拍卖迟迟不能放量的原因。鉴于供需失衡的格局短期难以改观,只有国产棉投放的抛储市场成交率短期也难以下降。

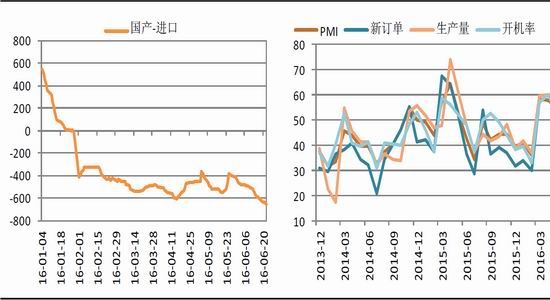

四、国产棉纱具优势 棉花消费小步改善

6月内外纱线价格同步上涨,但外纱上涨较快,两者价差较为明显。国产棉纱对进口棉纱部分替代,棉花消费量开始反弹。以储备棉产纱的成本价对比来看,今年9月份市场供应会偏紧,价格有望维持强势,直到9月后新棉上市。而力度方面预计缓慢小幅为主,原因有两个:一是汇率波动不确定,国产纱对进口纱的挤压进程很可能停滞甚至有所反复;二是纺织淡季,下游整体承受能力有限,且9月即将迎来新棉上市,国产棉的抛储价格不会大幅走升。

图:国内外棉纱价格对比 图:棉纺行业采购经理人指数

数据来源:WIND 国信期货研发部

五、关注中印天气 存在炒作可能

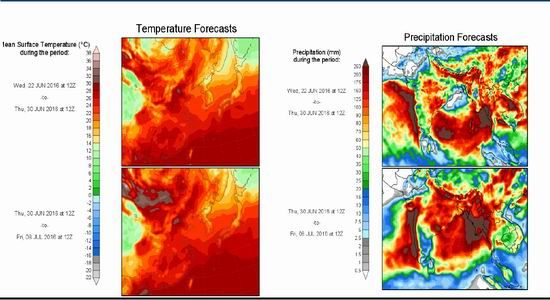

7-8月美棉和印度棉花处于播种后期,国内棉花进入生长关键期,全球各主产棉区进入天气炒作阶段。从全体天气展开看,美国棉区天气整天良好,而印度和中国令人担忧。具体来看,中国方面,新疆棉区自6月初以来气温偏低,且断续遭遇冰雹袭击,从整体情况来看,受灾面积大概在10万亩左右,占到新疆棉区产量的0.3%左右,7-8月气温能否恢复对产量影响重大。印度方面,到目前为止,棉花播种已经完成98万公顷,去年同期则为143万公顷。但今年6月至9月的雨季高于正常周期平均的106%,也比往年推迟了一周,播种能否顺利进行密切关注。

图:我国天气展望 图:印度天气展望

数据来源:NOAA 国信期货研发部

六、行情展望

总的来看,在政府抛储政策不改变的情况下,棉花市场基本面利好。理由有三点:一是棉花现货资源偏少,而抛储棉短期难以放量,拍卖成交料保持高位,棉花存在供给支撑。二是国产棉纱价格已经明显低于进口棉纱,且目前印度资源偏紧价格上涨进一步抑制进口棉花与棉纱对中国市场的影响,国内棉花消费量改善。三是7-8月全球棉区进入天气炒作期,中国和印度存在题材。在这些因素支撑下,棉花价格保持上涨趋势。不过大幅上涨可能性也不大,因9月新棉将集中上市以及消费淡季纺织下游接受能力有限。因此,预计棉花价格重心将小碎步抬升。合约选择上,建议以1609和1701为主,多单参与。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络