欢迎光临,

欢迎光临,

5月3日,国储开始拍卖,市场供应增加;不过随着抛储的持续,国储棉拍卖成交持续火爆,显示供应依旧偏紧,支撑棉价走强。未来随着棉花持续减产、库存进口均下降,棉花整体走势预计偏强。

一、基本面因素分析

(一)USDA报告:储备棉销售火爆全球基本面大变

根据美国农业部的7月份全球产需预测,2016/17年度美国棉花增产被出口量增加所抵消,期初库存和期末库存同步下调。美棉产量调增100万包的根据是种植面积扩大、弃耕率下降以及单产预期恢复。

全球方面,棉花产量减少而消费量大幅增加导致2015/16年度和2016/17年度全球期末库存下降。2016/17年度全球期初库存下调了180万包,原因是本年度中国消费量大幅调增150万包。近期中国销售非常活跃,说明纺织厂的消费量超过市场预期。受其影响,中国2016/17年度的消费量也同步上调。

2016/17年度,虽然美棉产量预期增加,但全球棉花产量调减60万包,原因是巴基斯坦和印度种植面积减少。此外,澳大利亚产量调增,希腊和乌兹别克斯坦产量调减。美国以外地区棉花产量减少将导致全球棉花进口增加而出口减少,尤其是巴基斯坦。2016/17年度全球期末库存预计为9130万包,较期初库存减少900万包。

(二)全国棉花产销情况

棉花产销方面,6月,现货销售基本完毕,市场供给以储备棉为主,储备棉成交率居高不下,棉花价格持续上涨,商业库存继续下降,纺织企业对价格承受能力有限,中小企业经营困难。今年植棉面积继续下降,气象条件差于去年同期,预计产量再创新低。

棉花种植方面,根据中国棉花协会调查,全国植棉面积为4129.6万亩,同比减少10.1%,与前期预测持平。截至6月底,全国棉花现蕾率为83.85%,快于去年同期10.3个百分点,棉花整体长势差于去年,全国棉区综合气候适宜指数为“较适宜”,预测平均单产趋势为持平略减,病虫害发生程度较轻。棉花产量取决于7、8月的天气状况,如果后期气象条件好转,单产将较前期提高。

(三)进出口方面

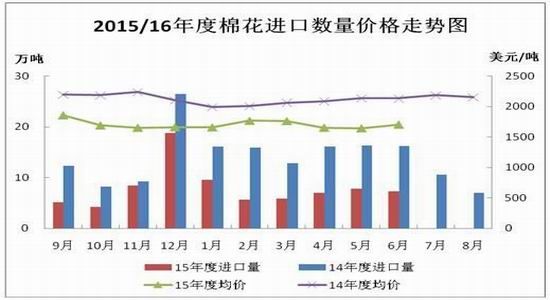

据海关统计,2016年6月份,我国棉花进口数量7.25万吨,环比减少7.4%,同比下降55.2%;平均进口价格1704美元/吨,较5月上涨61美元,涨幅3.7%,同比仍下跌20.1%。2016年前6个月累计进口43.02万吨,同比降53.9%。2015/16年度前10个月共进口79.55万吨,同比下降46.8%。

图1

数据来源:中国棉花协会

另外,棉纱进口方面,6月我国棉纱进口15.93万吨,同比减少17.67%,环比减少6.8%;2016年前6个月累计进口棉纱96.29万吨,同比减少18.68%;2015/16年度前10个月累计进口棉纱线170.08万吨,同比减少10.54%。

2016年上半年,中国棉花和棉纱进口均出现明显的下降,这也促进了国内棉花供应偏紧的局面,预计将继续支撑棉花价格。

(四)下游需求状况

纺织品服装出口方面,6月,我国出口纺织品服装约240.14亿美元,同比减少5.27%,环比增加2.12%;当前严峻复杂的外贸形势使下半年纺织品服装出口仍面临较大的下行压力,出现较快增长的可能性较小。1-6月,纺织品服装累计出口1236.1亿美元,下降3.7%,其中纺织品出口520.3亿美元,下降1.6%,服装出口715.8亿美元,下降5.1%。据中华全国商业信息中心的数据,2016年6月份,全国50家重点大型零售企业零售额中服装类零售额同比增长4.8%,为2016年以来的最高月度增速;上半年,服装类零售额同比下降2.8%,增速低于上年同期5.8个百分点。纱布产销方面,6月,全国纺织企业经营状况有所下滑,开工率、纱线、坯布产量均有不同程度地减少,月底库存量有所增加。按照全国被调查纺织企业数据显示:当月,纱线产量环比减少2.11%,其中,纯棉纱占比为71.85%,较上月减少1.88个百分点,混纺纱占比为18.36%,较上月增加0.83个百分点;布产量环比减少3.25%,其中纯棉布占比减少0.43个百分点。本月,纱线销售率为94.31%,较5月减少2.06个百分点,较去年同期减少0.19个百分点。月底,纱线库存约17天,较上月增加半天;坯布库存约26天,较上月增加1天半。

纺企棉花库存方面,6月底,纺织企业原料库存较5月大幅增加,根据被调查企业棉花库存量和用棉量计算,截止6月30日,全国纺织企业棉花工业库存数量为47.9万吨左右,预计为23天左右用量。被调查企业中,增加棉花库存的企业数占47%;减少棉花库存的占28%;持观望态度的占25%。

从上面的数据看,随着棉花价格的大幅上升,6月的纺织生产和销售均有明显的下滑,纺织服装出口也明显下降,而纺企棉花库存却明显增加。由此可见,随着棉价的大幅上涨,抑制棉花消费,棉花下游消费仍旧不乐观。

图2

数据来源:海关总署、瑞达期货

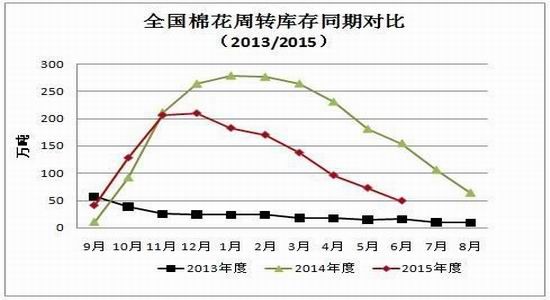

(五)全国棉花商业库存情况

6月份,储备棉轮出继续进行,企业竞价激烈,成交率居高不下,成交价持续走高。截至6月30日,累计成交104.1万吨。由于纺织企业原料库存较低,补库意愿强烈,储备棉的轮出虽使得市场可供资源得到补充,但商品棉周转库存仍降幅明显。

中国棉花协会物流分会对全国18个省市的178家仓储会员单位库存调查,截止6月底,商品棉周转库存49.77万吨(其中内地库18.02万吨,新疆库31.75万吨)(包括新棉和陈棉),较上月减少23.55万吨,降幅32%。商品棉周转库存中新疆棉总量42.18万吨,占总量84.8%,进口棉占13%,地产棉占2.2%。据此推算,全国棉花周转库存总量为50.72万吨,较上月减少24万吨。

图3

数据来源:中国棉花协会

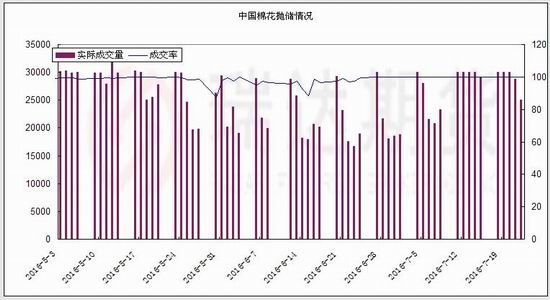

(六)国储棉轮出,市场成交火爆

5月3日开始,国储棉开始轮出。根据布瑞克的预计,15/16年度国内棉花产量为502万吨,棉花消费量至720吨,棉花进口量至110万吨;国储棉计划抛储200万吨,若成交在120万吨以上,那么市场供应还是比较充裕的。

截至7月26日,2015/2016年度储备棉累计计划出库156.36万吨,累计出库成交153.71万吨,成交率为98.31%,其中国产棉累计成交124.08万吨,成交率98.34%;进口棉累计成交29.63万吨,成交率98.16%。累计成交平均长度为28.3mm,成交平均价格为12986元/吨,累计成交814家。

图4

数据来源:中国棉花协会、瑞达期货

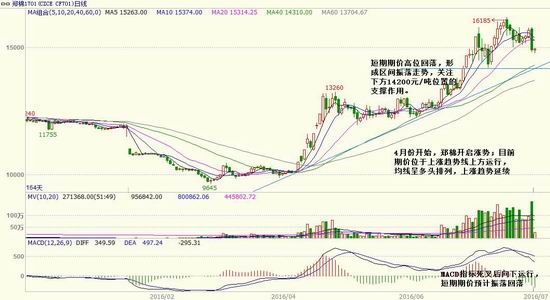

(七)期价走势技术分析

郑棉1701合约自4月份开始向上突破下跌趋势线和低位横盘振荡区间,展开一波强势行情,多头趋势确立。目前期价维持上涨趋势线上方运行,均线系统成多头排列,预期中长期期价将振荡上涨。短期期价在高位振荡回落,形成区间振荡走势。短期关注下方14200元/吨支撑。

图5(郑棉1701合约日K线图)

数据来源:文华财经

二、8月份行情展望

总体来看,全球方面,尽管目前全球棉花库存依然高企,供应整体大于需求;但随着近年来棉花产量下降,棉花库存进入下降周期,棉花的基本面开始好转,预计国际棉价振荡偏强。国内方面,随着近年来棉花产量持续下降,以及棉花和棉纱进口均出现下降,下游需求亦出现回暖迹象,棉花的基本面逐渐好转。5月份国储棉抛储开始,市场供应增加,但出库速度缓慢,短期偏紧局面未改,促使棉价再上一层楼;不过从目前的情况看,棉花处于消费淡季,纺企库存大增,随着后期拍卖持续,补库需求减弱,将制约价格的涨势;因此,期价再度大幅拉升的可能性较低,振荡走坚的走势运行的可能性较大。

三、投资操作策略

短线策略:短线来看,目前期价维持高位区间振荡。操作上,建议以振荡的思维操作,具体以15分钟K的MACD指标底背离做多,顶背离做空,并做好止盈止损。

中线策略:郑棉期价(1701合约)目前期价维持上涨趋势线上方运行,均线系统成多头排列,预期中长期期价将振荡上涨。操作上,建议回调支撑位后,多单操作,逢高止盈,滚动交易。

套利策略:目前跨月套利的合约为1609和1701合约,预计两者将呈近弱远强格局,可于-400元/吨左右(远月减近月)附近采取“空1609多1701”的套利。

企业套保:1、因库存高企仍待消化,基本面不支持再度大幅上涨,中长期期价预期维持高位振荡,棉花生产企业,可逢搞卖出套保。

2、棉纺织需求企业可在期价回至支撑位时适当建立多头套保头寸,为未来原料采购进行套保操作,锁定生产成本。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络