欢迎光临,

欢迎光临,

11月份,上游原油价格震荡回升,原料成本区间上抬,下游聚酯产销回升,PTA期价呈现震荡冲高的走势。12月份,上游原油趋于震荡,美联储加息预期增强,期现套利盘对期价构成压制,预计PTA期价将呈现冲高回落的震荡走势,PTA1705合约有望以4850-5350区间波动为主。

一、基本面分析

1、宏观经济方面

国家统计局公布的经济数据显示,10月工业增加值同比增长6.1%,与上月持平。尽管目前工业品价格大幅回升,在供给侧改革的限制下,生产端并未加速扩张。从结构看,本月采矿业生产同比下降2.2%,增速再次转负,出现下滑;而PPI改善带动制造业增速略升,10月制造业生产增速小幅改善,增幅为6.7%,较9月回升0.2个百分点。。主要行业中,纺织、医药、通用设备和计算机改善明显;汽车、运输设备、有色、橡胶(17990, 140.00, 0.78%)、化工等表现不佳。

1-10月份,全国固定资产投资(不含农户)484429亿元,同比名义增长8.3%,增速比1-9月份加快0.1个百分点。从环比速度看,10月份固定资产投资(不含农户)增长0.58%。央行[微博]数据显示,10月份金融机构新增人民币贷款6513亿元,较上个月少增5687亿元,低于预期,其中非金融企业10月新增贷款1684亿元,环比减少4533亿元,非金融企业的中长期贷款新增为728亿元,环比减少3738亿元。10月份社会融资规模为8963亿元,社融数据新增环比下降主要受表内贷款新增下降影响。10月份表内人民币贷款环比少增6618亿元,其它分项为,表外贷款少增1253亿元,债券融资少增504亿元,股票融资少增243亿元。10月份M2同比增速为11.6%,M1增速为23.9%,M1和M2的剪刀差连续第三个月收窄,均符合预期。虽然M1和M2之间的剪刀差继续收窄,但是看到M1的增速依然维持在较高水平,企业活期存款增速的居高不下依然反映了企业端投资需求不旺盛的情况。

10月份经济数据喜忧参半,投资累计增速回升、房地产投资增速上行、工业增加值持平,但社会零售增速、制造业投资当月增速回落,房地产调控使经济面临下行压力,人民币贬值、降低金融杠杆、美联储加息都使得流动性趋紧,央行货币政策维持短紧长松局面。预计中央经济工作会议将继续保持宽松的财政和货币政策基调,PPP供给侧改革国企改革等有助于保增长的改革将会进一步推进。

2、上游原料走势

11月份国际原油价格呈现震荡回升的走势,WTI原油价格处于42美元/桶至49美元/桶区间波动,布伦特原油价格处于44美元/桶至50美元/桶区间运行,美国原油与布伦特原油价差处于1-3美元区间波动;石脑油价格呈现震荡回落,从451美元/吨下跌至423美元/吨CFR日本;亚洲地区的MX价格小幅回落,从660美元/吨下跌至624美元/吨FOB韩国。亚洲地区的PX价格区间震荡,报767美元/吨至790美元/吨FOB韩国。截止11月28日,石脑油的利润回落至35美元左右,MX的利润回落至145美元上方。PX工厂的利润回升至60美元左右,PX-石脑油价差处于360美元左右。

PX合同货方面,韩国SK12月PX倡导价格执行870美元/吨CFR,较11月ACP价格上调65美元。埃克森美孚12月PX倡导价格执行870美元/吨CFR,较11月ACP价格上调75美元。中石化[微博]化工销售华东分公司11月份PX合约货结算价格执行6570元/吨(现金6535元/吨),较10月结算价上涨140元/吨。

装置方面,金陵石化70万吨PX装置8月20日停车检修,厂家11月初重启。日本JX位于鹿岛的50万吨PX装置11月中旬重启,该装置10月20日受到日本地震影响关闭。印度诚信225万吨PX新装置,目前已经启动75-100万吨的PX产能,生产产品将用于位于达赫和马来西亚的PTA工厂。蔚山芳烃100万吨PX装置11月中旬停车,厂家停车2周时间,11月底重启。

截止11月下旬,亚洲PX装置开工率维持在73%左右,国内PX装置开工率在72%左右,PTA开工率回升,对PX需求呈现增长,11-12月份数万吨欧美PX货源抵港,PX的加工价差小幅回升,预计PX价格延续震荡走势。

3、PTA供需状况

截至2016年二季度,国内PTA产能共计4880万吨,长期停车或偶尔开车的闲置产能约有1255万吨,实际有效产能为3625万吨,产能利用率约75%左右。今年仅汉邦石化220万装置投产,产能投产增速明显放缓。

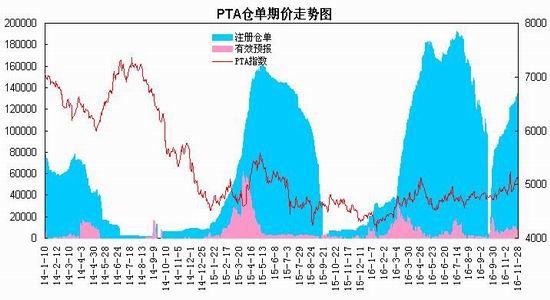

根据国内各PTA厂家装置运行负荷计算,11月PTA装置平均负荷处于71%左右,较10月份的66%增加5个百分点,前期检修装置陆续重启。当前PTA厂家库存维持在1-6天左右;截止11月28日交易所仓单为134270张,有效预报为7501张,总共约有70万吨左右,期现套利盘使得交易所仓单逐步回升,仓单对期价的压力增加。

PTA合同货方面,中石化、恒力石化11月PTA结算价格执行5000元/吨,较10月份上调100元/吨。恒力石化12月PTA挂牌价格执行5100元。

国内PTA现货市场呈现震荡的走势。截止到11月25日PTA华东市场报价在4900元/吨,较上月上涨约180元/吨;外盘现货价格报至606美元/吨,较上月上涨约1美元/吨。11月份亚洲PX价格处于767-810美元/吨区间,按500元/吨的加工费计算,11月份PTA动态生产情况处于盈利50至盈利200元/吨区间,PTA生产商盈利状况出现改善。

4、聚酯化纤市场

据国家统计局公布的数据显示,10月化纤产量为423.5万吨,较上月增加34.5万吨,环比增长8.87%,同比下降3.2%,1-10月化纤产量为4082.4万吨,同比增长4.9%。10月聚酯产量99.2万吨,较上月增长8.29%,同比增长2.1%,1-10月聚酯累计产量994.3万吨,较去年同比增长0.7%;截止11月25日,聚酯切片装置的平均开工率在65%附近,涤纶长丝装置的平均开工率在78.5%左右,涤纶短纤装置的平均开工率在71%左右,江浙地区织机综合开机率为81%左右,其中盛泽喷水整体开工90%左右;长兴喷水开工率80%左右;萧绍圆机整体开工率65%-70%左右,常熟经编开工率80%-90%,海宁经编开工率90%。江浙主流涤纶长丝工厂的库存天数在5-14天,其中POY在7天附近的水平、FDY在7天附近,DTY在9天附近。11月份涤丝行业库存维持在偏低水平。四季度以来,国内聚酯市场表现较好,聚酯产品库存持续下滑,维持在年内较低水平。在库存压力不大的情况下,聚酯产品价格持续处于偏暖趋势,甚至涨幅高于聚酯原料涨幅。而聚酯开工率维持在80%以上水平,产销相对平衡。由于春节假期在1月,下游行业放假提前,12月需求面临触顶回落。

5、下游状况

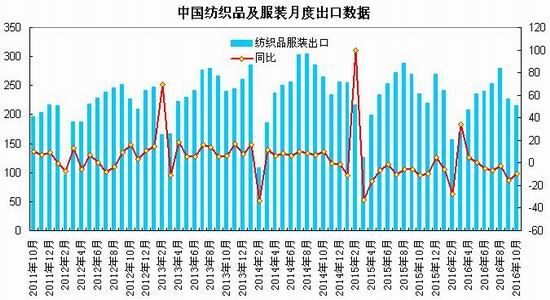

海关总署发布的数据显示,10月,我国纺织品服装出口额为214.60亿美元,环比下降5.73%,同比下降9.28%。其中,纺织品(包括纺织纱线、织物及制品)出口额为85.98亿美元,同比下降6.64%;服装(包括服装及衣着附件)出口额为128.62亿美元,同比下降10.96%。1-10月,我国纺织品服装累计出口额为2225.61亿美元,同比下降5.31%,其中纺织品累计出口额为881.32亿美元,同比下降3.25%;服装累计出口额为1344.29亿美元,同比下降6.62%。

内销方面,10月份,社会消费品零售总额31119亿元,同比名义增长10%,限额以上单位消费品零售额13508亿元,增长7.5%。其中服装鞋帽、针纺织品零售额1302亿元,同比上涨7.5%。1-10月份,社会消费品零售总额269601亿元,同比增长10.3%,限额以上单位消费品零售额122312亿元,增长7.8%。其中服装鞋帽、针纺织品零售总额为11310亿元,同比上涨7.2%。

根据中华全国商业信息中心的统计,10月份全国百家重点大型零售企业服装类商品零售额同比增长5.8%,快于上年同期3.9个百分点,快于上月3.4个百分点。

10月份纺织品服装出口额环比同比均继续下滑,出口表现较为疲弱,人民币汇率创六年新低,预计人民币贬值有助于改善纺织服装企业出口竞争力;10月份服装零售数据表现较好主要受益于今年冬季提前,冷冬利好初显。

二、观点总结

综上所述,国内经济数据喜忧参半,投资累计增速回升、房地产投资增速上行、工业增加值持平,但社会零售增速、制造业投资当月增速回落,房地产调控使经济面临下行压力,人民币贬值、降低金融杠杆、美联储12月面临加息都使得流动性趋紧;上游原料价格趋于震荡,亚洲PX的加工价差小幅回升。供需方面,国内PTA装置开工率上行至70%左右,大型生产商利润改善,整体供应趋于回升,交易所仓单增至70万吨上方;下游需求方面,江浙地区织造企业开工率冲高回落,涤丝行业库存处于低位,秋冬纺织消费旺季对整体产销有所提振,由于春节假期在1月,12月需求面临触顶回落。

整体上,美联储加息预期增强,将可能加剧商品市场动荡,上游原料价格趋于震荡,成本支撑将有所弱化,PTA开工率处于七成上方,供应将前期增加,期现套利盘对期价构成压制,预计PTA期价将呈现冲高回落的震荡走势,PTA1705合约有望以4850-5350区间波动为主。

三、操作策略

11月商品市场延续多头氛围,PTA如期出现补涨冲高行情。步入12月,商品市场面临的不确定风险增加,意大利公投、美联储加息预期、年底资金压力等因素加剧市场动荡;PTA装置开工率处于年内较高水平,交易所仓单增至70万吨上方,这对期价上行空间构成压制,PTA可采取冲高抛空的策略,1705合约可待冲高适当抛空。技术上,PTA1705合约面临5300-5400一线压力,下方考验4850-5000一线支撑,预计12月份主要处于4850-5350区间波动。

1、短线策略

11月份PTA主力合约呈现震荡冲高走势,月度波动幅度在580左右,月度波动幅度在11%左右,周度波动幅度在120-654区间,周均波动幅度约360左右,日线波动幅度在40-654区间,日均波动幅度约115左右。预计12月PTA趋于宽幅震荡走势,建议日内交易以50-120区间为宜,周度交易以120-240区间为宜;注重节奏的把握及仓位控制,作好资金管理,具体操作可参考研[微博]究院每日分析提示。

2、中线交易策略

(1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的30%。

(2)持仓成本:PTA1701合约采取冲高抛空策略,建仓区间5250-5350元/吨,持仓成本控制在5300元/吨左右。

(3)风险控制:若收盘价突破破5450元/吨,对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计2个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,下方目标看向4850元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估:预期风险收益比为3:1。

【风险因素】

1、上游原油、PX出现大幅上涨,成本推动期价上涨。

2、PTA装置检修增多,供应出现减少。3、美联储加息落空,流动性维持宽松。

3、企业套保策略

三季度以来,大型的PTA生产企业以500元/吨的加工费计算,处于盈亏线上下波动,盘面动态利润区间上升至50至200元/吨,PTA生产企业可在盘面动态利润高于180元/吨时,逐步建立空单套保头寸,防范未来PTA价格下跌的风险,锁定加工利润。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·湿法无纺布

- 2012-03-22

- ·合成纤维仿麂皮绒生产工艺简介

- 2012-03-21

- ·凉爽纤维面料

- 2012-03-21

- ·关于面料色泣

- 2012-03-20

- ·山形斜纹

- 2012-03-21

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·玉米纤维

- 2012-03-20

- ·牛仔布的生产过程

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络