欢迎光临,

欢迎光临,

8月13日,PTA领涨化工板块,主力1901合约上涨122点或1.78%,报收于6966点。日内增仓6.3万手至111.2万手,成交248万手。1809合约上涨250点或3.49%,报收于7408点。在供需偏紧的情形下,PTA期现货市场价格的连续上涨似乎有章可循,行业集中度也进一步提高。

供需紧张致价格飙升

PTA是石油的下端产品、重要的大宗有机原料之一,广泛运用于化学纤维、轻工、电子、建筑等领域。国内75%的PTA用于生产聚酯纤维;20%用于生产瓶级聚酯,主要应用于各种饮料尤其是碳酸饮料的包装;5%用于膜级聚酯,主要应用于包装材料、胶片和磁带。

PTA产业链价格大幅上涨,主要受到成本上涨和低库存的推动。东兴证券认为,本轮PTA价格的上涨行情主要有两个原因:一是下游聚酯需求旺盛而PTA新增产能较少,造成供需紧、库存低的基本面;二是人民币贬值叠加韩、日厂商提高PX价格,抬升了PTA的生产成本;目前下游聚酯延续跟涨行情,聚酯切片和涤纶价格也都出现了较大涨幅,下半年还将迎来纺织服装行业“金九银十”的产销高峰,预计PTA及聚酯景气行情将得以延续。

不过,中信期货表示,后期PTA上方压力仍有增加的可能:其一,人民币贬值步伐有所放缓,8月PX亚洲合约价在连续4个月未果后达成,一定程度上反映上游供货商对PX后市价格大幅上涨信心不足,国内PTA大装置检修,PX阶段性偏紧局面或有缓解,若油价涨幅有限或大幅下行,那么PTA的成本端支撑将转弱;其二,PTA盘面价格利润有可压缩的空间。

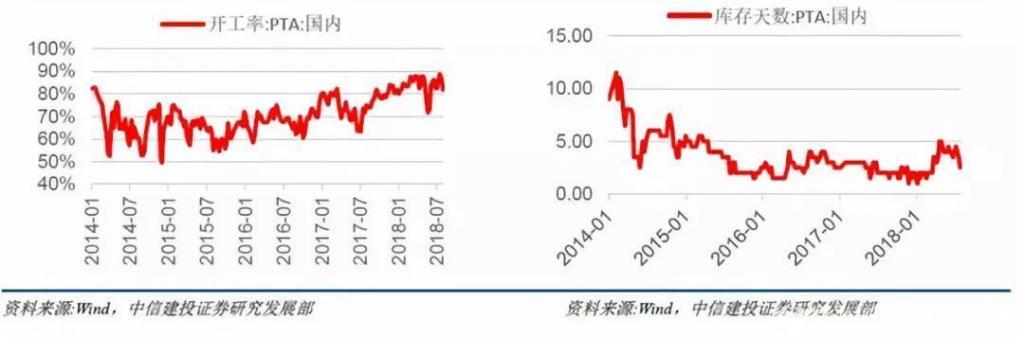

现阶段的成本与供需结构如何?

IEA数据显示,7月份全球原油日均供应量9940万桶,比6月份日均增加30万桶。7月份OEPC 15个成员国原油稳定在日产量3218万桶,OEPC产量协议履行率为97%左右。IEA对2018年全球石油日均需求增长预估维持在140万桶;预计2019年全球石油日均需求增长150万桶,比上次预测上调了11万桶。美国对伊朗制裁将会抑制伊朗原油出口,或将导致全球原油供应趋紧并推升油价。截止8月10日当周,美国活跃钻井数量869座,比前周增加10座。短期油价维持高位震荡,布油参考区间70-75。PX-石脑油价差维持在495美元/吨的较高水平,PX供需面偏乐观,PX价格保持坚挺,成本端稳中偏强。

PTA装置方面,华彬石化140、逸盛宁波220万吨/年装置上周短暂停车后已经重启。恒力石化220万吨/年装置停车检修中,另一套220万吨/年装置计划9月份检修。虹港石化150万吨/年装置计划10月份检修。上周国内PTA综合负荷为80.8%,较前一周提升1.8个百分点。

随着PTA价格持续攀升,下游聚酯产品价格积极跟涨,各品种涨幅在300-450元/吨不等。聚酯产品现金流较上周小幅回升,但整体依然处于被动压缩状态,产业链利润继续向中上游转移。聚酯负荷较前一周下降2.7个百分点至92.2%,江浙织机负荷较前一周下降2个百分点至81%。涤短负荷较前一周下降7.1百分点至84%。受到终端市场拖累,聚酯产销明显回落,聚酯产品平均总库存较前一周增加4.8天。

综合分析

PTA市场供需依然偏紧,PTA综合负荷较供需平衡对应负荷低2.7个百分点。7月份PTA市场去库存14万吨左右。9-10月份仍有370万吨/年装置计划检修,市场去库存状态仍将延续。PTA注册仓单仅为6千多张。主流供应商和个别工厂有采购,现货价格持续上涨,基差快速走扩。短期PTA现货强势,加之成本端稳中偏强,涤丝维持正现金流高开工背景下,终端负反馈压力尚不明显。PTA期价仍处于上行通道,短期维持偏多思路操作。

- 其他新闻

- 更多>>

- ·江苏省纺织行业专家来阜调研

- 2013-06-26

- ·神十飞船返回舱顺利着陆

- 2013-06-26

- ·印度尼西亚成衣厂接受建筑安全监…

- 2013-06-26

- ·新疆8家纺织企业产品获新疆名牌…

- 2013-06-26

- ·杭职院学生获全国高职服装设计大…

- 2013-06-26

- ·全国针织技术交流会7月厦门举办

- 2013-06-26

- ·别让假冒伪劣砸了亚麻的牌子

- 2013-06-26

- ·生产资料价格小幅下降

- 2013-06-26

- 纺织百科

- 更多>>

- ·染料印花(活性染料)和涂料印花…

- 2012-03-21

- ·纯棉冷转移印花

- 2012-04-16

- ·棉型织物的特点和品种

- 2012-03-21

- ·针织与棉纱─针织物与梭织物区别

- 2012-03-21

- ·QC验布流程

- 2012-03-22

- ·“冰麻”的性能、染色和整理

- 2012-03-20

- ·染色相关及疵点分析

- 2012-03-21

- ·铜铵纤维----环保型再生纤维

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络