欢迎光临,

欢迎光临,

国际油价连跌7周,从10月上旬至今,WTI原油下跌24美元/桶左右至50美元/桶附近,布伦特油价下跌25美元/桶至58美元/桶附近,跌幅分别为32%和30%,创近几年的最低点。在原油下跌的影响下,国内整个化工行业都处于一个低沉的氛围,一并跟着走下行的通道,从此“一去不复返”。

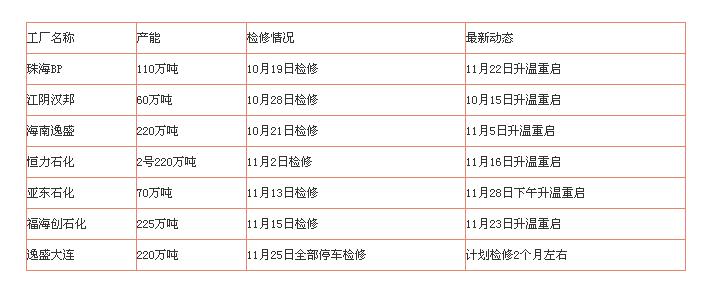

表1 PTA检修计划表

从供应方面来看,近期,随着装置的升温重启,PTA目前的开工率在85%附近,重启装置要多于检修的装置。装置情况,在本月初,恒力石化2号220万吨/年的装置停车检修,海南逸盛220万吨/年的PTA装置重启,加上10月份检修的装置大多在11月初重启完毕,开工率在81%附近。月中,亚东石化70万吨/年的装置和福海创225万吨/年的装置停车检修,恒力石化2号220万吨/年的装和江阴汉邦60万吨/年的装置升温重启,停车检修装置多于重启装置,开工率在下调至78%附近。月末,珠海BP 110万吨/年的装置、福海创225万吨/年的装置和亚东石化70万吨/年的装置升温重启,开工率回升至85%附近,供需的去库幅度慢慢放缓,目前来看12月份PTA检修的装置不多,在下游需求不好的影响下,后期可能会是一个累库的局面。

从需求面来看,原油的下跌导致市场氛围恐慌,终端纺织企业在市场氛围的影响下,不敢大量囤货,导致下游聚酯产销又回落到偏弱的局势,目前下游聚酯的库存主要集中在聚酯工厂,自聚酯工厂减产以来聚酯的去库力度不大。就涤纶长丝来看,自终端纺织业需求不好以来,长丝库存就处于一个较高的位置,库存一度升至近年来的高点,且工厂也无利润可言。长丝工厂为此开会以减产来去库存,之后传出,桐昆将减产400吨/天,新凤鸣计划减产1400吨/天,盛虹维持减产400吨/天,长丝库存在受市场向好情绪的带动下,库存降了1-2天,但终端需求的补货心态依旧不佳,导致长丝产销回落到70%附近,在长丝工厂开工率维稳的情况下,后期库存仍是增长的趋势。

总之,整个化工市场在受原油下跌的影响下震荡下跌,PTA成本端PX呈现出偏弱的走势,但PX的利润依旧偏好,PX仍存很大的下跌空间。终端纺织业需求不佳,在市场氛围低迷的影响下,仍是以按需补货为主,聚酯工厂去库力度不大,后期库存或将继续增加,在成本和需求都偏弱的情况下,PTA趋于震荡偏弱的走势。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·纱线知识

- 2012-03-21

- ·防火纤维—芳纶1313

- 2012-03-21

- ·QC验布流程

- 2012-03-22

- ·色丁SATIN

- 2012-03-21

- ·“冰麻”的性能、染色和整理

- 2012-03-20

- ·染色相关及疵点分析

- 2012-03-21

- ·纺织品的常规检测项目

- 2012-03-22

- ·常用针织布质量测试项目及标准

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络