欢迎光临,

欢迎光临,

上周PTA上演过山车行情,在延续6月份行情下,PTA期货一度冲高,连涨两个涨停板,但随着周二晚间的一封举报信震动产业圈,以及下游聚酯端观望情绪浓厚,接连几天成交清淡,PTA应声回落至周四封停。

至此,前次过分乐观造成的风险得到一定程度的释放,那么短期内属于PTA的故事该如何演绎呢?

成本端存潜在利空

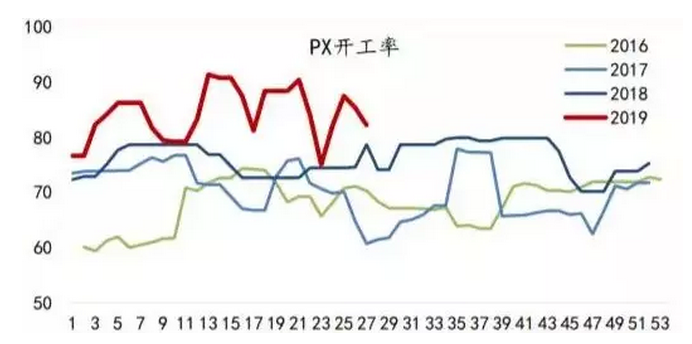

油市回调盘整,致使PX成本端支撑放缓。PX之前价格大幅下跌,在大量装置检修后,PX价格得以支撑,利润得到恢复。但是如今中化弘润80万吨、海南炼化100万吨及恒逸文莱150万吨PX新产能将在7-9月投产,叠加恒力石化全线满产,进一步加剧亚洲PX市场供需矛盾。如此一来PX会面临新一轮压力,对PTA价格也会有拖累,这个是比较明显的潜在利空消息。

装置开工居高不下

在高加工差下,PTA装置基本上都恢复,目前PTA装置开工高达89.33%。PTA加工差因为前期价格的上升上涨至2200左右,PTA加工差快速拉涨,主要是在现货流动性趋紧的情况下,PTA现货价格大幅拉升,基差逐渐扩大。不过福海创450万吨/年的装置后期计划检修,供应端或存在较大不确定性。

聚酯工厂规划减产

与供应端的开工热情相反,聚酯工厂担忧情绪却明显加重,从上周开始,聚酯工厂不断报出检修计划,华润、天圣、新凤鸣、赛胜装置检修计划,部分预计负荷提升的工厂目前也已推迟,因此预计本周聚酯开工将小幅下滑,但不排除其他工厂加入检修、减产中,预计涤丝平均开工将在88%附近,较上周环比下滑0.66%。

综上所述:当前PTA装置接近满负荷,但供应商挺价基差坚挺,下游聚酯高开工低库存,工厂刚需相对平稳,但原料价格剧烈波动,终端接货意愿下降,部分工厂已有减产意向,需求存在走弱风险,产业链上游有累库预期,预计短期内PTA还将弱势运行,关注福化及恒力检修落实情况。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·针织面料

- 2012-03-20

- ·牛仔布的生产过程

- 2012-03-20

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·毛型织物

- 2012-03-21

- ·日本蓄热保温面料技术

- 2012-03-21

- ·针织泡泡布

- 2012-03-21

- ·熔喷无纺布

- 2012-03-22

- ·色丁SATIN

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络