欢迎光临,

欢迎光临,

2019年下半年已然开启,全球形势瞬息万变,中美关系、减产进展、中东地缘冲突等等方面,均将对整个聚酯产业产生实质性影响。

与此同时,面对近600万吨新增投放的预期下,PX市场供需格局将进一步转变,从而亦将带动价值链传导发生质变;但PTA则在第二轮需求高峰期即将释放的新一轮机遇下,有望实现产业价值的提升;而MEG方面新装置投产进度及去库存化竟成为下半年关注重点。可以说,聚酯市场上半年还属于小风小浪,真正的危机在下半年!

PX:供需矛盾加深,累库压力增强

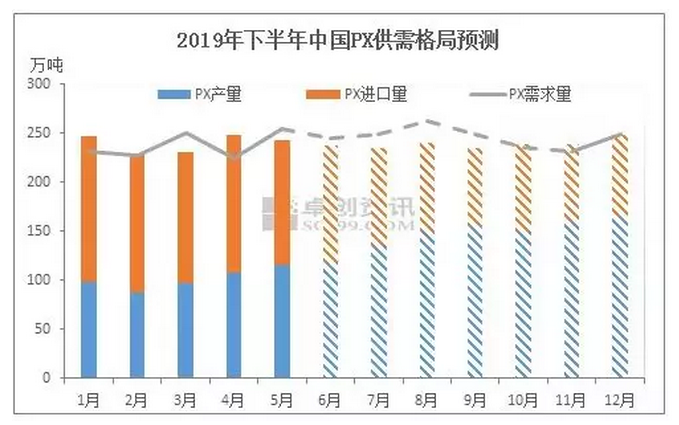

2019年下半年亚洲市场存在730万吨的PX新增产能投放计划,而新增工厂的进度情况亦将备受业内人士关注。

目前下一套投产装置将是中化弘润80万吨PX生产线,该装置已于2018年年底建造完毕,目前着手于生产规划及下游客户洽谈等相关工作,预计将于本月内释放;随后便是海南炼化二期100万吨/年项目,该装置2017年9月份开工,于今年3月15日实现PX装置及配套工程中交,初步计划9月份投产;年内仍存在投放可能的还有浙江石化400万吨/年的一期PX项目,该装置具有亚洲最大单体PX生产能力,其于5月20日正式运行常减压装置,预计投产时间为四季度。

亦上述新增产能投放进度为时间节点,必然引起国内PX供需格局的明显变化,进而直接反映于价格轨迹。

近三个月时间内,我国PX供需较为相当,一方面虽新项目上马增加国内有效产出,但投放初期提升幅度有效,一般需要1个月左右时间的调整时期;另一方面国内PTA装置检修重启均沾,而新风鸣220万吨/年产能释放新增需求,故PX供需维持相对均衡态势。

但进入年度后期,中国PX市场供需层面压力将不断发酵,因国内PX自给能力的不断提升,进口货源与自产货源的竞争亦将进入白热化,首先因恒力石化目前已可以实现原料自产,其自7月份起已结束了全部的进口货源合约,仅零星于现货市场上交易散单;其次恒逸石化文莱150万吨项目投放后,其所生产的PX全数运输至国内,用于其PTA工厂生产;再次年底浙江石化亦为“PX-PTA-聚酯”一体化企业运行模式,故PX进口依赖度将出现明显下滑,国内PX累库压力增强。

PTA:9月产量将突破年内新高,装置检修成下半年产量最大变量

下半年PTA供应存在590万吨增量:新凤鸣220万吨新增产能、中泰昆玉120万吨装置以及恒力石化250万吨新增产能。主要的增量在于9月份即将投产的220万吨新凤鸣装置,这将推动PTA产量突破年内新高。

中泰昆玉以及恒力石化装置投产预期在2019年年底,大概率或推迟至2020年初投产,对下半年产量影响相对有限。

供应端除新增产能投产预期以外,产量变量在于装置的检修预期。就上半年PTA检修情况来看,国内尚未检修的PTA产能总计2355万吨(其中435万吨装置上半年曾短停),这成为下半年产量的最大变量。

而与此同时,远超于2018年下半年未检修产能1400万吨,而就去年检修情况来看,大多数产能检修时间在8-9月份以及12月份。因此PTA产量增幅或因检修呈现阶段性的趋势。

表2 2019年下半年中国PTA装置变动计划表

从需求端来看,下半年聚酯新增产能将达394万吨。不过由于终端需求同比出现明显下滑,预计聚酯投产计划将有所推迟,因此预计下半年聚酯新增产能不超过200万吨。

目前按照90%开工水平来看,聚酯月度产量或突破430万吨,届时对PTA消费需求将在368万吨附近。

表3下半年聚酯新增产能投放计划表

乙二醇:第四季度或面临更大考验,行业盈利难实现

第四季度,乙二醇供求关系将面临比上半年更大的考验,主要原因是,四季度是中国新增产能集中投放的一个季度,另外国外装置美国乐天和马来西亚大油的装置将在这个时间点正常供货,经历了上半年的集中检修后,下半年装置检修将减少,开工率也将明显高于4-5月份的水平,加上聚酯进入传统淡季,供应增多,需求降低情况下,供需矛盾将比上半年一季度更加突出。

随着2019年的产能过剩,在未来几年内,过剩状态将更加明显,要想解决这种状态,有三个途径,第一个途径是主要聚酯产品高速的发展,来消化新增产能,目前来看,这种途径很难实现。第二个途径是开拓新的下游,(如甲醇通过增加MTO需求使供需格局发生了逆转)但目前来看,新的下游目前还很难找到。

以上两个途径都解决不了供需矛盾,那么就只能通过行业洗牌去产能,把部分成本偏高、产能规模较小的装置逐步淘汰出局,达到新的供需平衡,但通过这种途径去产能,行业盈利状态是肯定难以实现,必须是全行业亏损状态才能实现,然而前期投产的乙二醇装置经历的前几年大幅盈利,资金优势相对明显,而新装置工艺先进,成本偏低,但是没有前几年的现金流积累,新老装置各有优势的情况下,去产能过程将会很漫长。

下半年的聚酯原料市场“危”、“机”并存

2019年上半年,国内PTA新增产能较少,装置开工略微提升,产量较去年同期增加逾7%;国内MEG产量则继续快速增长,同时进口量也有一定提升。

需求方面,2019年聚酯企业开工整体处于较高水平,各品种产量继续提升,市场方面整体表现平淡,由于终端订单表现不佳,下游企业主要以按需采购为主,而市场交投也仅在企业补库备货时有所回暖,但其持续时间往往较短。

库存方面,2019年无论是郑商所仓单库存还是社会库存均高于2018年同期水平;而MEG库存则持续处于高位且数次刷新历史新高。

根据新增产能投放计划,无论是PTA还是乙二醇均有大量产量将在2019年下半年开始投放,而下游无论是聚酯企业还是终端织造业在国内压力较大且国际贸易摩擦持续的情况下难以出现明显提升。

短期来看由于国内PTA装置存在检修预期,且检修装置产能较大,届时PTA供给将出现明显下滑,但从中长期来看,随着新增产能的陆续投放,PTA供给将呈现出宽松状态;乙二醇在短期内受到持续高企的库存压制,其价格难以出现明显上涨,而随着下半年新装置的投产,乙二醇将受到更大的下行压力。

综之,下半年的聚酯原料市场可谓是“危”、“机”并存,整体需求市场虽有新增投放,然具体实际有效需求量尚存疑虑,加以宏观经济环境并不容乐观,下半年年整体来看聚酯原料行情波动相对放缓可能性较大,操作需谨慎。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·还原染料

- 2012-03-21

- ·棉纱丝光要求

- 2012-03-21

- ·色丁SATIN

- 2012-03-21

- ·E-PTFE面料介绍

- 2012-03-21

- ·山形斜纹

- 2012-03-21

- ·棉型织物的特点和品种

- 2012-03-21

- ·靛蓝染色

- 2012-03-21

- ·竹炭纤维

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络