欢迎光临,

欢迎光临,

成本需求拐点 PTA弱势震荡

从行业整体情况来看,7月国内PTA基本面依旧较为疲弱。上游因仍存在开工预期导致后势可能偏空,同时聚酯及织造厂因淡季因素导致下游接货心态谨慎,然而因刚需所致负荷下行空间有限。前期PTA供求持续处于紧平衡,需求推动短期行情,成本决定长期走势。总体来看,在无成本推动的情况下短期内PTA仍将以震荡为主,短期行情走势需要关注上下游负荷情况。

核心要点

政策层面:本月央行定向降准、降息,同时企动逆回购,不断高低利率水平,稳定市场预期,表明短期国内货币政策并未转向。国内持续维持低通胀水平,降息以释放流动性暂时缓解经济下行风险。

供需层面:本月PTA开工负荷与上月基本持平,下游负荷略降,但由于PTA出口较往期明显增加,因此本月PTA供求依旧处于供求基本的平衡状态。

市场层面:原油供应及需求齐涨,从而带动上游价格呈现震荡走势,从而成本支撑逻辑强化,PTA产业整体亏损严重,同时下游开工率下行幅度有限,导致当前PTA期货价格下行空间有限。

投资观点:供求紧平衡格局短期内难以改变,上游成本价格依旧主导行情长期走势,需求及开工率则左右短期波动。在行业整体亏损严重的情况下,PTA下行空间受限,工厂存在停工挺价的可能性,或可少量持有多单。

风险提示:关注经济下行所带来的系统性风险,以及原油价格走势。PTA则需要关注国内现货及上下游库存的变化情况。

投资标的 | 当期持仓 | 上期持仓 | 变化 |

PTA | 少量持有多单 | 观望 | 多头 |

1、国内外宏观经济环境

近期世办银行与级济合作与发展组织均下调全球经济增速。世界银行[微博]预计2015年全球经济预计增长2.8%,低于1月份3%的预测值。其中,预计美国2015年增长2.7%,较1月下调0.5个百分点,日本增长率预期为1.1%,较1月下调0.1个百分点,欧元区预期从1.1%上调至1.5%,维持中国2015年GDP增长7.1%的预期不变。2016年全球经济增长3.3%,美国增长率将达2.8%维持2015年水平。日本与欧元区经济回暖势头将增强,增长率预计达到1.7%和1.8%。OECD将2015年全球GDP增速预期从3.7%下调至3.1%,预计全球2016年GDP增速将加快至3.8%。近日美国劳工部数据显示,美国5月新增非农就业人数28万人,大幅好于预期,备受关注的劳动参与率、时薪都有所上升,但失业率5.5%,较上月小幅上升1个百分点。市场预计这或将提高美联储年内加息的概率。4月份欧元区及欧盟28国工业产值环比均仅增长0.1%。对俄出口急剧下降影响了欧洲工业企业。

国内经济下行压力当前仍然较大,总体疲软。4月中国CPI同比上涨1.2%,年内首次回落,连续9个月处于低于2%的低通胀水平。中国PMI为50.2,比上月微升0.1个百分点,连续3个月高于临界点;规模以上工业增加值同比增长6.1%,增速比4月份加快0.2个百分点。5月出口同比下降2.8%,降幅较4月份收窄3.4个百分点,进口下降幅度达到18.1%。

1.1原油产消齐增,延续震荡走势

6月美国原油库存下跌。EIA数据显示,6月美国商业原油库存下降1203.6万桶至46537.9万桶,较上月底下跌2.52%。库欣地区原油库存减少265.9万桶至5636.8万桶,降幅4.5%。当前美国总体原油库存量高于去年同期水平,总库存量上升了20.9%,库欣地区库存量同比上升175.29%。6月,汽油库存减少355.6万桶,降幅1.61%,同比增加1.4%,馏分油库存增加320.8万桶,增幅2.42%,同比增加11.75%。6月美国成品油、馏分油消费双双收涨。成品汽油日均消费量增加75.3万桶至973.1万桶,环比上涨8.39%,同比上升6.14%;6月馏分油消费量增加38.1万桶至390.4万桶,环比增幅10.81%,同比上升3.34%。

因国际环境的不稳定造成了石油市场的不确定性,从而导致当前油价上下两难。美国原油库存连降8周,但成品油库存增长抵消其影响;短期油价仍将以震荡为主,旺季消费因素可能会短期支撑油价上行,重点仍需关注希腊及伊朗谈判。

1.2国内涤纶纤维制造业及纺织行业进出口概况

截止至4月,国内涤纶纤维制造业主营业务收入为1106.6亿元,同比上升2.08%,;国内涤纶纤维制造业累计利润总额达33.22亿元,同比上升145.94%,上升幅度明显好于去年同期的-14.4%。从国内涤纶化纤制造业的情况来看,涤纶产业利润较去年得到明显修复,旺季特征明显。然而当前淡季已至,下游采购整体心态依旧较为谨慎,同时受到抛储因素影响,市场观望氛围较重。国内涤纶制造行业利润仍将受成上游成本的左右,但总体盈利情况均好于上一年度。

图表 1涤纶纤维制造业主营业务收入及利润

资料来源:Wind,中投期货研究所

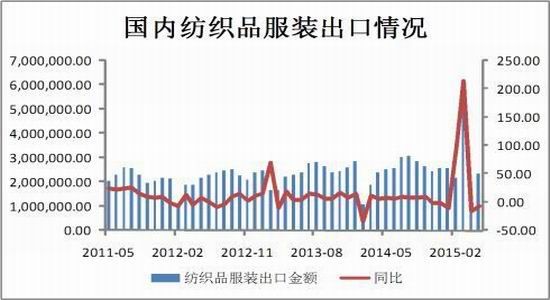

5月份我国纺织服装出口额为233.92亿美元,同比减少6.33%,环比增长17.7%,其中出口纺织纱线、织物及制品94.19亿美元,同比减少10.76%,出口服装及衣着附件100.45亿美元,同比减少3.95%。2014年9月-5月纺织品服装累计出口2081.56亿美元,同比增加1.68亿美元,增幅0.08%。

图表 2国内纺织品服装出口情况

资料来源:华瑞信息网

2、基本面分析

2.1PX运行分析

(一) 近期PX进口情况

5月份国内PX进口99.11万吨,同比上涨24.87%,环比减少-4.7%,进口单价909.32美元/吨,较上月上涨74.5美元/吨。本月,上游MX价格呈现震荡,从而带动PX也呈现震荡走势,MX生产利润也保持在较高水平最高至217美元/吨,本月利润在158-217美元/吨附近波动,重心为178.57美元/吨较上月小幅上移0.67美元/吨,总体利润良好。由于国内PTA工厂亏损较大,导致厂家停工意愿加强,本月停工数量较多 ,当前开工率维持在68%附近,从而一定程度抑制当前PX需求。进口PX价涨量减,受到上游成本涨幅较快影响当前PX工厂加工利润较上月缩小,导致PX工厂投产意愿相对较小。

因此短期来看,在需求有限的情况下,PX价格走势将维持震荡态势。短期行情关注焦点则在于上游原油消费及库存情况,PX的开工率能否回升以及下游需求恶化情况。

(二) PX价格及行业运行情况

截止至6月29日,本月PX现货均价为915.76美元/吨,较上月下跌13.64美元/吨,累计跌幅达1.46%。本月PX价格在上游石脑油的带动下呈现震荡态势,PX供应趋于宽松,但由于上游成本价格较为坚挺价格下行迹象不明显,然而下游转入传统淡季部分聚酯企业进入检修期开工率持续下行需求偏弱,当前上下游对PX价格分歧较为明显。

从MX及PX工厂生产利润看来,自腾龙芳烃事故国内PX价格一路冲高,生产工厂利润得到大幅修复,但随着当前上游产品价格的回升,生产工厂利润再次呈现回升。本月MX工厂加工利润保持震荡上升态势,从月初193美金/吨附近回落至158/美元/吨,后再次随着原油价格走高,利润回升到208美元/吨,通常情况下100美元/吨应当为MX工厂的生产利润边界,因此总体来看MX生产利润依旧较为可观,短期内工厂依旧能够有着较强的生产意愿。PX工厂加工利润则也跟随着成本变化而震荡,从最本月初的20美元/吨回升至47美元/吨,而后滑至25美元/吨附近。通常情况下100美元/吨应当为PX工厂的生产利润边界,如小于100美金/吨,PX工厂的生产意愿会因此而减少,总体来看PX生产利润较差,将一定程度抵制PX工厂开工率。但由于本年度PX工厂投产较多,竞争压力较大因此,在利润尚可维持的情况下选择停工的可能性也偏小。可以看出,行业整体利润逐步向上游转移,但下游需求的减少又将同时制约着产业链整体的利润率。

图表 3亚洲PX合同结价走势

资料来源:华瑞信息网

图表 4 PX及MX加工利润

资料来源:Wind,中投期货研究所

(三) PX后势展望

行业方面,PX短期仍处去去库存阶段,前期腾龙芳烃160万吨产能停车(占国内PX总产能14%)对短期行情起到一定支撑,但由于近期传出复产消息,令市场承压。同时,价格走高的可持续性需要求由下游认可方可持续推动,淡季中下游产销持续低迷的情况下不排除PX 价格有进一步回落的可能。

2.2PTA行业运行分析

(一) 近期PTA进出口情况

5月份国内PTA进口6.49万吨,同比下滑-39.13%,环比减少-67.2%,进口单价723.77美元/吨,较上月上涨113.6美元/吨。5月PTA出口9.65万吨,同比增加4.09万吨,出口均价722.53美元/吨,较上月上涨75.57美元/吨。今年以来,由于国内较为庞大的产能导致PTA进口量维持低位,但出口却呈现明显的增长,这说明了在国内产能严重过剩的情况下,国内PTA生产厂家利用价格优势积极寻求出口的策略正在稳步推进。

图表 5 PTA进出口量

资料来源:Wind,中投期货研究所

(二) PTA价格及行业运行情况

截止至6月25日,国内PTA现货均价为4956元/吨,较上月下跌113元/吨,累计跌幅达2.1%,本月国内最高现货为5080元/吨;外盘PTA现货均价为719.2美元吨,较上月下跌33.49美元/吨,累计跌幅达4.5%,本月外盘PTA最高现货报价为728美元/吨;本月期货主力合约收盘价为4092元/吨,较上月下跌-134元/吨,累计跌幅达-2.66%。

国内合约货方面,逸盛石化、翔鹭石化7月挂牌价暂报5200元/吨,较月初下调10元/吨,6月合同结算价报5200元/吨,较上月下调200元/吨。

本月PTA现货行情较为清淡,下游聚酯因淡季到来采购情绪偏淡,从而无力推动PTA价格反弹,然而随下游产销清淡厂家备货谨慎,PTA价格进一步滑落至5000点下方。从整体来看,当前虽然PTA 工厂负荷依旧较低,但由于下游负荷的下滑,短期供应格局略微呈现宽松,同时由于下游聚酯产销低迷,内生价格推动力不足,导致行情整体呈现弱势。

截止至6月30日,PTA工厂本月平均负荷为68.07%(PTA负荷总产能基数4693万吨),较上月增长0.37%,聚酯工厂平均负荷为78.87%(本月聚酯平均总产能基数4578万吨),较上月减少5.34%。按当前聚酯工厂产量计算,本月聚酯工厂共需要PTA现货258.7万吨,然而按当前负荷计算国内PTA工厂产量为266.2万吨,供应略为过剩7.5万吨附近。然而本月PTA出口9.6万吨较前期明显增加,从而可以看出国内PTA供求基本处于平衡状态。

图表 6 PTA开工率及工厂库存

资料来源:Wind,中投期货研究所

6月,终端淡季特征逐步明显,聚酯装置下调较多,而PTA供应基本稳定,翔鹭、远东等装置长期停车中,其间不断有小装置意外停工影响行情波动。至此国内PTA负荷维持在68.07%左右,与上月基本持平。此外翔鹭石化或于7月中旬重启厦门165万吨的老线装置,因此后PTA面临着较大的产能释放压力。

由于PX及PTA工厂产能均不同程度过剩,导致生产利润向产业链上游移动。PTA工厂生产亏损情况较上月更加恶化,本月生产亏损最高达-362元/吨,最低为-76元/吨,当月平均生产利润达-241元/吨,亏损较上月增加31元/吨,PTA工厂当前生成费用仅为360元/吨,过底的生产费用导致厂家停工挺价意愿加强,从而对现货呈现一定支撑作用,总体来看若无成本有效推动,PTA短期方向性并不明确。

图表 7内外盘PTA加工利润

资料来源:Wind,中投期货研究所

(三) PTA产业后势展望

行业方面,PTA产能总体虽然过剩,但在远东石化破产,古雷事故及杨子石化爆炸后,有835万吨产能面临着较长期的停产(占当前产能的18%),因而有效支撑了当前PTA价格。然而聚酯处于行业淡季之中,需求明显较弱,然而PTA成本支撑较大,导致聚酯厂家拿货心态更加谨慎,因此短期来看需求成为PTA价格下行的主要推动力。综上所述,PTA价格短期依旧保持低位震荡,后期PTA原料价格变化、装置负荷及下游产销情况将左右着中长期行情的走势。

2.3聚酯行业运行分析

(一) 国内聚酯价格及运行情况

5月份国内聚酯产量107.9万吨,同比增长8.04%,环比减少3.79%;涤纶纤维产量336.91万吨,同比增长11.17%,环比增长3.99%。

6月聚酯产业链弱势震荡,整体表现上强下弱,上游在成本支撑下走势相对坚挺,但由于终端需求表现低迷,聚酯工厂产销持续偏低,库存压力较大,装置减停产现象继续扩大,聚酯产品价格一再走低。以涤纶短纤看本月利润水平接近181元/吨,略低于去年同期水平。6月国内聚酯切片现货均价为6880元/吨,较上月减少313元/吨;涤纶短纤现货均价为7655元/吨,较上月减少218元/吨;粘胶短纤现货均价为12480元/吨,较上月持平。

图表 8 国内聚酯产品产量

资料来源:Wind,中投期货研究所

图表 9 内外盘PTA加工利润

资料来源:Wind,中投期货研究所

图表 10国内涤纶库存

资料来源:Wind,中投期货研究所

(二) 聚酯产业后势展望

7月,聚酯整体弱势难以改变,上游聚酯原料窄幅波动,下游需求好转迹象不明显,而聚酯负荷有所减缓,对聚酯原料拖累减弱,目前聚酯整体供需依然处于过剩格局,因此短期亏损局面将持续。在需求端未好转前,聚酯产业短期难言乐观,短期关注聚酯工厂装置动态及需求变化。

3、市场面分析

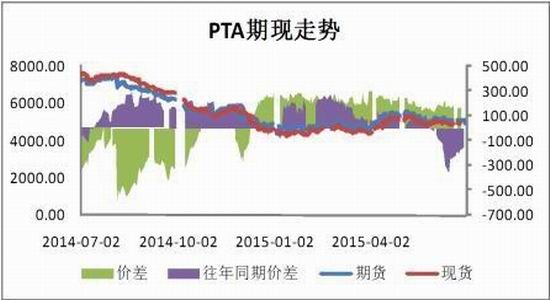

3.1基差走弱,价格反弹空间较小

TA1509合约升水逐步回落, 1509合约5月平均升水为198元/吨,较上月收拢48元/吨。从历史趋势来看,后期1509合约升水有望缩小,投资者可以适当参与期现套利。

图表 11 PTA期现价差走势

资料来源:Wind,中投期货研究所

3.2PTA仓单及持仓情况分析

截止5月29日,郑商所注册仓单149014张有效预报2773张,PTA及聚酯工厂库存均处于低位在2-5天附近。交易所仓单较月出呈现流入势头,从而缓解国内现货市场供应偏紧的格局,对现货市场带来压制。

图表 12 PTA仓单及持仓

资料来源:Wind,中投期货研究所

3.3PTA技术分析

从MACD指标来看,当期绿柱较前较有一定缩小,跌势有望放缓,价格走势与指标走势未出现明显背离。同时可以看到DIF与DEA均在0值下方,表明短期盘面走势并不明朗。从RSI指标也可以看出当前RSI位于【30,50】之间,总体走势震荡偏弱,且受到各均线有效压制,短期内来看,走势趋于震荡偏弱。因此,在有基本面没有明确利好的情况下,PTA可以震荡的思路面对。

图表 13 TA1509日线图

资料来源:文华财经,中投期货研究所

4、市场展望及投资建议

自本年度国内PTA装置意外频发,加上远东石化破产,一定程度上的改变了困扰产业整体的产能过剩局面。短期市场的主要困扰因素是前期停产的产能预计将在7月中旬复产,在下游消费未变的情况下,如若复产国内PTA现货供应仍将由紧平衡向宽松过度,因此,短期之内PTA价格主要受到其开工率的左右。

淡季到来,下游聚酯和织造工厂负荷连续下行,7月存在进一步下行空间,但因需求较为刚性所以负荷下行空间有限。

成本也给当前盘面带来一定的负面效应,预期7月底 PX产能接近400万吨将投产,供应格局可能将转为宽松,对后势产生一定负面影响。但总体来看,当前情况来看在PTA供应基本平衡的情况下,成本决定其短期价格走向,如若PTA工厂限产,则会对短期行情走到一定支撑。由于当前PTA位于底部,工厂亏损情况较为严重,因此下行空间相较有限,操作上,或可少量建立多头头寸。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·织物的分类

- 2012-03-21

- ·还原染料

- 2012-03-21

- ·水刺无纺布

- 2012-03-22

- ·色织布生产工艺

- 2012-03-21

- ·纯棉织物染整生产过程

- 2012-03-21

- ·复合斜纹组织

- 2012-03-21

- ·纺粘无纺布

- 2012-03-22

- ·棉型织物的特点和品种

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

网站备案/许可证号:浙ICP备11055134号-1 热线:0575-85751723 0575-85751780 在线QQ:672460491

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络