欢迎光临,

欢迎光临,

一、行情回顾

图表 1:PTA 指数日 K 线图

数据来源:文华财经 金友期货研究所

今年上半年,PTA 期货经历了两波大的上涨行情,价格重心较年初有所抬升。1 月份,国际原油价格企稳反弹,带动市场一轮产销放量,到春节前后回落。4 月份,随着原油继续大幅上涨,以及终端需求恢复,市场重心大幅上推。加之装置意外事件频发,PTA 指数在 5 月 7 日达到上半年最高点 5628 点。随后,由于 PTA 装置逐步开启,同时终端需求步入淡季,期价高位回落至 5000 点下方。

二、基本面情况

1、成本端维持窄幅震荡

四月中旬以来,在供需失衡和美元走弱的共同作用下,原油价格维持长达两个月的箱体震荡走势。夏季需求高峰及钻井平台的陆续关闭也利好原油市场,美原油价格在 60 美元/桶附近横盘振荡,对其下游产品形成支撑。然而,OPEC 公布的 6 月供需报告预估 2015 年三季度全球原油需求量为 9320 万桶/日,非 OPEC 供给 5680 万桶/日。OPEC 目前的产量大致在 3150 万桶/日左右,全球原油过剩 120 万桶/日,供 需失衡的问题仍然存在。EIA 公布的数据显示,截至 6 月 24 日当周,美原油商业库存增加 239 万桶,而前一周为-493.4 万桶。短期来看,希腊问题和伊核谈判也有可能对油价造成利空影响。但长期来看,原油需求预期增加,供需矛盾或将阶段性有所缓和,从而限制油价下行空间,不排除油价大幅调整后再度反弹的可能。

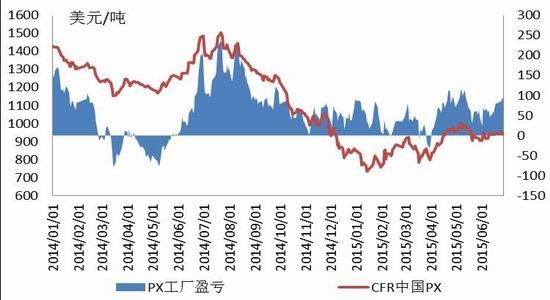

图表 2:PX 价格与利润,进口 PX 折算 PTA 成本

数据来源:Wind 资讯 金友期货研究所

PX 价格自 6 月中旬以来一直维持在 900 美元/吨以上振荡,折算 PTA 成本在 5200 元/吨以上。因此,PTA 价格在二季度虽然逐渐转弱,但在 5000 元/吨整数关口下跌动力明显不足,目前成本面对 PTA 价格的支撑明显。

PX 装置方面,中金石化 160 万吨新装置开车时间推迟至 7 月下半月,印度信赖 180 万吨新装置推迟至今年年底或明年一季度开车。现有装置中,腾龙芳烃 160 万吨装置计划年底重启,台化 FCFC 计划 7月中旬开始检修其 58 万吨装置,9 月计划检修 另一套 27 万吨装置,S-OIL 80 万吨装置计划 8 月检修,道达尔 100 万吨装置计划 10 月检修。综合来看,由于今年亚洲 PX 新增产能较去年大幅减少,且下半年多套装置有安排检修计划,因此,供应压力整体不大。由其自身利润空间以及装置运行状态的变动情况来看,PX 价格将维持震荡走势。

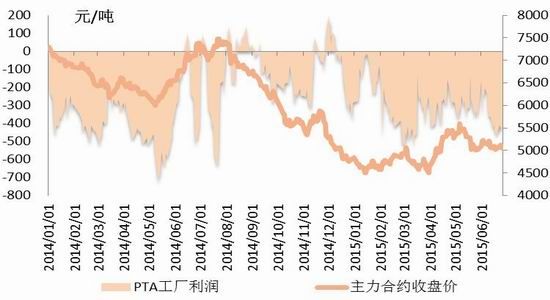

3、PTA 行业洗牌加剧

(1)社会库存压力有所缓解

图表 3:PTA 期现价格,PTA 利润

数据来源:Wind 资讯 金友期货研究所

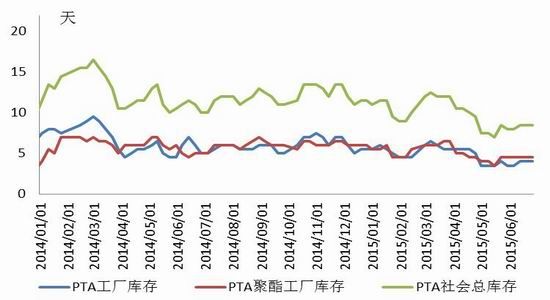

图表4:PTA负荷,PTA社会库存

数据来源:CCF 金友期货研究所

今年 4 月份前后,意外事件频发,导致 PTA 市场结构发生了较大的变化。首先是远东石化申请破产,标志着 PTA 行业淘汰落后产能进度加快。紧接着,腾龙芳烃 PX 装置、扬子石化 MEG 装置爆炸,其装置至今仍在停车状态。供应量减少,而采购需求被激发,4、5 月份市场进入了长达一个多月的去库存过程,PTA 社会库存由 4 月初的 250 万吨大幅下降至 5 月底的 200 万吨左右,市场供应压力有所缓和。

由于亏损幅度较大,目前一些生产效益较差的小型老装置多数处于关停的状态,国内 PTA 综合负荷在 67%附近。PTA 新装置方面,今年上半年,恒力石化 220 万吨、珠海 BP 125 万吨新装置已投产,汉邦220 万吨计划于四季度投产。现有装置中,翔鹭石化四套共计 615 万吨装置计划 7 月中旬重启,但仍存在不确定性。如果翔鹭装置如期重启,那么 PTA 供应将在短期内大幅增加,对整个市场刑场较大利空影响。若装置继续处于关停状态,在市场供应压力尚不突出的情况下,PTA 价格将受到原油价格主导。

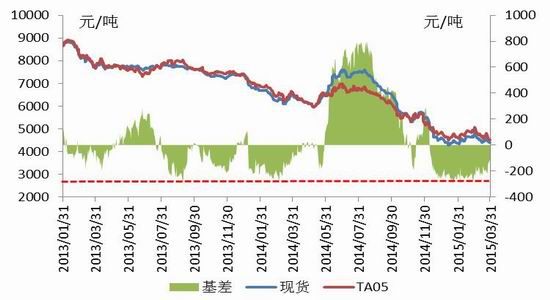

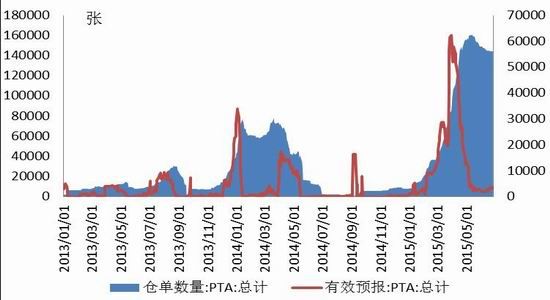

(2)期货高库存仍存隐患

图表5:PTA1505基差,PTA注册仓单量

数据来源:CCF 金友期货研究所

今年 1 月份以来,PTA1505 合约与现货价差长期维持在 200 元/吨以上,3 月初价差曾达到 284 元/吨。期货大幅升水于现货,为期现套利打开空间。期货仓单方面,年初 PTA1501 合约交割之后,期货仓单仍超过 1.4 万张,并没有出现明显的减少。春节之后,仓单数量快速飙升,3、4 月份单月新增注册仓单数量加上有效预报在内分别达到 14.5 和 15.1 万张。4 月中旬注册仓单数量加上有效预报超过 17 万张,创下近四年以来的新高。虽然一系列突发事件使得 PTA 社会库存快速消化,5 月合约交割平稳运行,但仓单压力依然存在并转向远月合约。截至 6 月 30 日,PTA 注册仓单加上有效预报为 14.7 万张,相当于73.5 万吨的现货。如此巨量的期货库存,将对市场带来较大的下行压力。

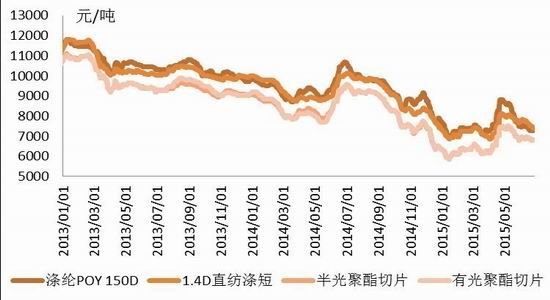

3、终端维持刚需

图表 6:主要聚酯产品价格与现金流

数据来源:Wind 资讯 金友期货研究所

图表 7:涤短与织造负荷,聚酯产品库存

数据来源:CCF 金友期货研究所

上半年宏观面的利好与产业意外事件频发使得市场做多热情不断升温。期间包括央行[微博]的两次降准两次降息,以及装置的意外事件,包括腾龙芳烃和扬子石化爆炸事故。加之原油低位反弹,从43美元/桶左右上涨到61美元/桶以上,涨幅40%以上。今年1-5月份,聚酯新增产能160万吨,较去年年底增长3.6%。从价格走势来看,上半年聚酯产品价格低位回升,最高涨幅在1500元/吨以上,各产品平均涨幅达到10%以上。从效益情况来看,至去年四季度聚酯产品效益大幅回升之后,今年1-5 月份整体效益依旧表现良好,好于近两年同期水平。具体来看,呈现逐步下滑的态势,5月份开始部分品种已经开始亏损,到了6月份基本全线亏损。从库存情况来看,去年是一个去库存化的过程,从年初的14 天降到年末的6天,而今年1-5月份则是一个再库存化的过程,从年初的6天上升到了5月末的15天。由于效益好和库存低支撑,春节期间负荷高于去年同期,尤其是去年减产力度大的长丝和短纤负荷都有回升。1-5月份聚酯平均负荷为77.3%,较去年同比提升3个百分点。

终端市场方面,今年的纺织品服装出口形势严峻,同比增速位于比较低的水平,1-5月份,纺织品出口累计同比下降1.3%,服装出口累计同比增速下降5.1%;纺织品服装累计增速下滑3.6%。内贸方面,纺织品服装类零售累计同比增速高于去年同期,但整体还是在前期水平维持震荡为主,没有看到太多实质性的改善。

上半年长丝产量整体过高,且多数是投机性需求,产量转化为库存的形式存在,下半年刚需回升,但投机性需求减弱,库存转移弱化,工厂面临去库存的压力下,预计下半年产量与上半年持平或略有下滑的可能性比较大。

三、综合分析及展望

成本方面,短期来看,希腊问题和伊核谈判也有可能对油价造成利空影响。但长期来看,原油需求预期增加,供需矛盾或将阶段性有所缓和,从而限制油价下行空间,不排除油价大幅调整后再度反弹的可能。今年亚洲PX新增产能较去年大幅减少,且下半年多套装置有安排检修计划,因此,供应压力整体不大。由其自身利润空间以及装置运行状态的变动情况来看,PX价格将维持弱势震荡走势。

由于亏损幅度较大,一些生产效益较差的小型老装置多数处于关停的状态,国内PTA综合负荷不高,6月份PTA社会库存持稳在200万吨左右。翔鹭石化的PTA装置运行情况将成为后期影响PTA市场价格走势的关键因素。如果翔鹭装置如期重启,那么PTA供应将在短期内大幅增加,对整个市场刑场较大利空影响。若装置继续处于关停状态,在市场供应压力尚不突出的情况下,PTA价格将受到原油价格主导。

目前下游仍处于传统消费淡季,聚酯产销仅维持刚需,且当前聚酯现金流已面临较大亏损,成本传导难度有所加大,原料采购规模难以持续。预计8月份秋冬面料开始备货,届时聚酯消费或将有所好转,对PTA需求将起到一定支撑作用。

综合来看,下半年PTA期货仍以阶段性波动为主。若装置方面不出现意外事件或大规模关停,预计整体价格重心较上半年将有所下移。而行业整体负荷较低、库存压力不大,加之原油价格底部显现,预计PTA期价难以下破前低。分阶段来看,排除其他突发性状况,预计7月、9月以及年底走势可能偏弱,波段操作为宜,关注原油价格波动可能带来的阶段性影响。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·面料的正反面区别

- 2012-03-21

- ·还原染料

- 2012-03-21

- ·关于面料色泣

- 2012-03-20

- ·熔喷无纺布

- 2012-03-22

- ·天丝(TENCEL)面料

- 2012-03-20

- ·染色相关及疵点分析

- 2012-03-21

- ·桑蚕丝优点和鉴别方法

- 2012-03-21

- ·棉型织物的特点和品种

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络