欢迎光临,

欢迎光临,

7月份,上游原油、PX价格呈现震荡回落走势,PTA装置开工率小幅回落,期现套利及巨量仓单压制市场,PTA期价呈现震荡下行的走势。8月份,交易所仓单维持高位继续压制期价,G20峰会限产将影响PTA上下游产业链,加剧市场波动幅度,预计PTA期价延续低位震荡走势,PTA1609合约有望以4300-4750区间波动为主。

一、基本面分析

1、宏观经济方面

国家统计局公布的经济数据显示,上半年国内生产总值340637亿元,按可比价格计算,同比增长6.7%。分季度看,一季度同比增长6.7%,二季度增长6.7%。分产业看,第一产业增加值22097亿元,同比增长3.1%;第二产业增加值134250亿元,增长6.1%;第三产业增加值184290亿元,增长7.5%。从环比看,二季度国内生产总值增长1.8%。

1-6月份,全国规模以上工业增加值按可比价格计算同比增长6%,增速比一季度加快0.2个百分点。6月份,规模以上工业增加值同比增长6.2%,比5月加快0.2个百分点,高于市场预期。6月PMI与上月持平,其中生产指数环比上升0.2至52.5,印证6月工业增加值回升。1-6月份,全国固定资产投资(不含农户)258360亿元,同比名义增长9.0%,增速比一季度回落1.7个百分点。全国房地产开发投资46631亿元,同比名义增长6.1%,增速比一季度回落0.1个百分点。

1-6月份,社会消费品零售总额156138亿元,同比增长10.3%。其中,限额以上单位消费品零售额71075亿元,增长7.5%。

1-6月份,我国货物贸易进出口总值11.13万亿元人民币,比去年同期下降3.3%。其中,出口6.4万亿元,下降2.1%;进口4.73万亿元,下降4.7%;贸易顺差1.67万亿元,扩大5.9%。二季度中国经济运行趋稳,消费需求有回暖迹象,投资增速不容乐观,基建独木难支,外贸形势较为严峻。整体通胀温和,工业品通缩有所改善,货币政策延续宽松预期。

2、上游原料走势

7月份国际原油价格呈现高位回落的走势,WTI原油价格处于40美元/桶至50美元/桶区间波动,布伦特原油价格处于42美元/桶至51美元/桶区间运行,美国原油与布伦特原油价差处于1-3美元区间波动;石脑油价格呈现回落走势,从420美元/吨下跌至381美元/吨CFR日本;亚洲地区的MX价格震荡回落,从671美元/吨逐步回落至638美元/吨FOB韩国。亚洲地区的PX价格小幅下跌,从806美元/吨回落至795美元/吨FOB韩国。截止7月25日,石脑油的利润回落至20美元左右,MX的利润维持至200美元。当前PX工厂以石脑油为原料的利润维持在95.38美元,价差维持在445美元;以MX为原料的PX工厂PX-MX价差维持在155美元,维持在盈亏平衡线附近。

PX合同货方面,日本出光8月PXACP倡导价格执行850美元/吨CFR,较7月ACP价格上调50美元。埃克森美孚8月PXACP倡导价格执行850美元/吨CFR,较7月ACP价格上调50美元。韩国双龙8月PXACP倡导价格执行840美元/吨CFR,较7月ACP价格上调40美元。中石化[微博]化工销售华东分公司出台7月份PX合约货结算价格执行6530元/吨(现金6500元/吨),较6月结算价上涨150元/吨。

装置方面,辽阳石化45万吨/年PX装置7月5日检修,此检修预计9月结束。伊朗石化芳烃装置由于7月6日火灾将其装置关停,计划停车1个月左右。该装置PX产能在40万吨。阿曼芳烃82万吨PX装置于7月中下旬停车进行检修。日本新日石位于川崎的35万吨PX装置将于7月底停车检修。台湾台塑2#58万吨PX装置计划8月中旬停车检修,停车时间2周左右。日本出光位于德山的21.4万吨PX装置计划9月中旬停车检修,停车时间70天左右。

国际原油、石脑油呈现震荡回落走势;亚洲PX装置开工率维持在73%左右,国内PX装置开工率在67%左右,由于中东部分装置意外停车,同时三季度亚洲PX装置检修增多,预计PX价格延续震荡走势。

3、PTA供需状况

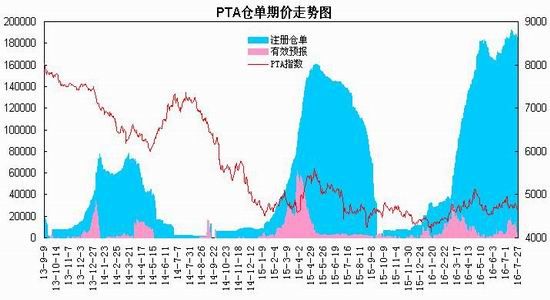

截至2016年一季度,国内PTA产能共计4915万吨,部分经营状况较差产能长期闲置或偶尔开车的闲置产能约有1430万吨,实际有效产能为3485万吨。由于9月浙江省杭州市将举行G20峰会,江浙沪地区PTA企业将可能限产,涉及产能1600万吨左右,约占总产能的33%,目前确定停车的有亚东石化、上海石化、桐昆石化、虹港石化。其中桐昆石化和虹港石化是把年度检修推迟至峰会期间进行。严控区内的部分PTA厂家目前也没有接到明确通知峰会期间要停车,具体是否停车仍要视当时的环境质量情况。目前宁波三菱、逸盛石化、宁波台化具体的停车方案仍未出台。根据国内各PTA厂家装置运行负荷计算,7月份PTA负荷平均负荷处于69.6%左右,较上月的71.3%有所下降;下游聚酯切片装置的运行负荷保持在82.9%左右。当前PTA厂家库存维持在1-5天左右;截止7月27日交易所仓单为185670张,有效预报为4015张,总共约有95万吨左右,仓单处于高位水平对1609合约期价构成较强压制。

PTA合同货方面,中石化、恒力石化7月PTA结算价格执行4875元/吨,较6月结算价格上涨50元/吨。恒力石化8月PTA挂牌价格执行4875元。

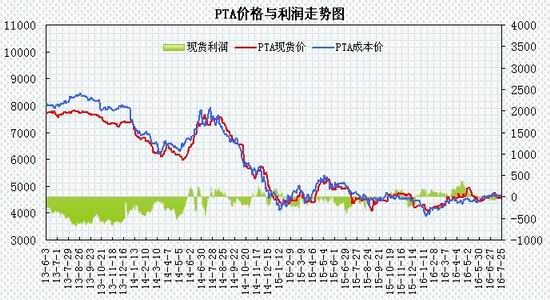

国内PTA现货市场呈现震荡回落的走势。截止到7月26日PTA华东市场报价在4560元/吨,较6月份下跌约150元/吨;外盘现货价格报至612美元/吨,较6月下跌约13美元/吨。亚洲PX价格从6月底的806-827美元/吨回落至7月底的787-808美元/吨,按500元/吨的加工费计算,PTA动态生产情况呈现盈利30至亏损150元/吨,大型PTA生产商处于盈亏线附近徘徊。

4、聚酯化纤市场

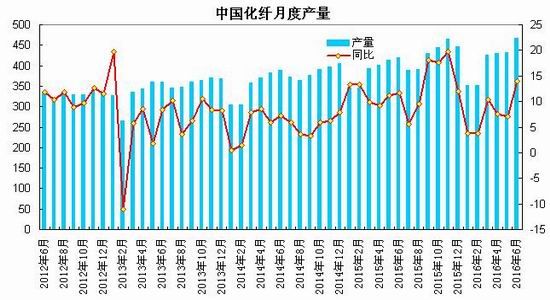

据国家统计局公布的数据显示,今年6月我国化纤产量为466.3万吨,环比增长8.09%,同比增长13.9%;1-6月化纤产量为2451.8万吨,同比增长8.4%。

截止7月26日,聚酯切片装置的运行负荷在60%附近,涤纶长丝装置的负荷指数在75%左右,涤纶短纤装置的负荷指数在54%左右,江浙地区织机综合开机率为68%左右,其中盛泽喷水整体开工70%偏下水平;长兴喷水整体开工率不足70%;萧绍圆机整体开工率60%附近;常熟经编开工率70%。江浙主流涤纶长丝工厂的库存天数在13-21天,其中POY在12天附近的水平、FDY在13天附近,DTY在21天附近。基于G20峰会前后聚酯工厂将大面积停产的预期,下游需求提前释放,涤丝生产企业联合挺价。

5、下游状况

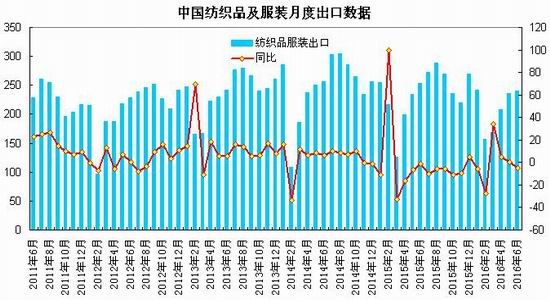

海关总署发布的数据显示,6月我国出口纺织品服装约240.14亿美元,同比减少5.27%,环比增加2.12%,其中出口纺织纱线、织物及制品91.18亿美元,同比减少3.70%,环比减少10.65%;出口服装及衣着附件148.96亿美元,同比减少6.21%,环比增加11.91%。1-6月我国累计出口纺织品服装1250.30亿美元,同比减少2.63%,其中出口纺织物524.43亿美元,同比减少0.91%;出口服装725.88亿美元,同比减少3.83%。

内销方面,6月份,限额以上单位消费品零售额13006亿元,增长8.1%。其中服装鞋帽、针纺织品零售额1162亿元,同比增加7.5%。1-6月份,限额以上单位消费品零售额71075亿元,增长7.5%。其中服装鞋帽、针纺织品零售额6816亿元,同比增加7%。

6月我国纺织品出口同比下降3.70%,服装类出口同比下降6.21%。终端零售情况仍不佳。

二、观点总结

综上所述,国内经济增速趋于平稳,消费需求有回暖迹象,投资增速不容乐观,基建独木难支,外贸形势较为严峻。整体通胀温和回升,工业品通缩有所改善,货币政策延续宽松预期。上游原料方面,国际原油趋于震荡回落,亚洲PX装置检修增加,PX价格。供需方面,国内PTA装置开工率处于69%左右,8月份装置检修增多,开工率有望出现回落,而交易所仓单继续维持高位压制近月合约期价;下游聚酯需求方面,终端纺织服装表现一般,G20峰会前后聚酯工厂将大面积停产,下游需求面临回落。

整体上,交易所仓单处于高位对期价构成压力,G20峰会限产将影响PTA上下游产业链,预计PTA期价呈现低位震荡走势,PTA1609合约有望以4300-4750区间波动为主。

三、操作策略

当前,交易所巨量仓单及期现套利交易压制近月期价,由于当前仓单须于11月注销,仓单压力对1701合约有所减弱;9月杭州将召开G20峰会,8月中旬江浙沪地区PTA上下游产业链将陆续限产,由于限产涵盖上下游,将加剧市场震荡幅度,PTA可采取区间交易的策略,1609合约仍以反弹抛空为主,1701合约可待回落至前期低位适当短多。技术上,PTA1609合约面临60日线重要压力,将考验4300-4400一线支撑,预计8月份将4300-4750区间波动为主。PTA1701合约考验4400-4500一线支撑,上方面临4800一线压力,预计处于4400-4800区间波动。

1、短线策略

7月份PTA主力合约呈现震荡回落走势,月度波动幅度在390左右,周度波动幅度在142-342区间,周均波动幅度约180左右,日线波动幅度在44-214区间,日均波动幅度约88左右。整体波动率较大,适合短线交易,预计8月份PTA呈现低位震荡走势,建议日内交易以50-90区间为宜,周度交易以130-180区间为宜;注重节奏的把握及仓位控制,作好资金管理,具体操作可参考研[微博]究院每日分析提示。

2、中线交易策略

(1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的30%。

(2)持仓成本:PTA1701合约采取回落短多策略,建仓区间4400-4500元/吨,持仓成本控制在4450元/吨左右。

(3)风险控制:若收盘价跌破4350元/吨,对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计2个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,上方目标看向4800元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估:预期风险收益比为3:1。

【风险因素】

1、上游原油、PX出现大幅下跌,成本支撑减弱。

2、装置开工率维持高位,供应压力增强。

3、下游需求疲弱,库存压力增加,将压制期价。

3、企业套保策略

7月份以来,大型的PTA生产企业以500元/吨的加工费计算,处于盈亏线上下波动,盘面动态利润区间缩窄至-150至150元/吨,PTA生产企业可在盘面动态利润高于130元/吨时,逐步建立空单套保头寸,防范未来PTA价格下跌的风险,锁定加工利润。

- 其他新闻

- 更多>>

- ·纽士达氨纶价格窄幅整理

- 2016-06-03

- ·中国印染协会:2016年一季度…

- 2016-06-03

- ·王天凯:纺织行业总体运行压力大…

- 2016-06-02

- ·供求逐步宽松 PTA上涨承压

- 2016-05-19

- ·两部委关于实施制造业升级改造重…

- 2016-05-19

- ·轮出看成交 多空风险价位在哪?

- 2016-04-20

- ·一季度全国50家重点大型零售企…

- 2016-04-14

- ·天虹纺织斥3880万购越南地兴…

- 2016-04-14

- 纺织百科

- 更多>>

- ·“冰麻”的性能、染色和整理

- 2012-03-20

- ·桑蚕丝优点和鉴别方法

- 2012-03-21

- ·面料的正反面区别

- 2012-03-21

- ·染色相关及疵点分析

- 2012-03-21

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·面料测试项目

- 2012-03-22

- ·色织布生产工艺

- 2012-03-21

- ·丝光牛仔布生产过程

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络