欢迎光临,

欢迎光临,

根据6月份美农报告显示,全球2018/2019年度棉花产量预估较上一年度同比下降236万包,而消费量预估同比增加458万包,最终,期末库存预估同比下降519万包。

根据统计局统计数据显示,今年1-5月份累计产纱1379.6万吨,同比增加2.4%;累计产布231.9亿米,同比增加3.5%。在产量增加的同时,下游销售良好,产成品库存不断下降。

销售方面,国内零售和出口增增速加快。服装鞋帽针纺织品类零售总额累计5564亿元,累计同比增加9.1%;据海关总署统计数据显示,今年1-5月,我国纺织品服装累计出口额为1025.44亿美元,同比增长3.66%。

根据最新美农报告显示,2018/2019年度,产需缺口较上一年度增加54万吨至325万吨,为2011/201年度以来最大缺口。

本轮储备棉轮出结束后,国储库存量将触及“安全线”,库存压力将转换成棉价上涨的动力。

贸易摩擦、环保等问题

一、行情回顾

1、涨势过快过猛,政策调控回归基本面

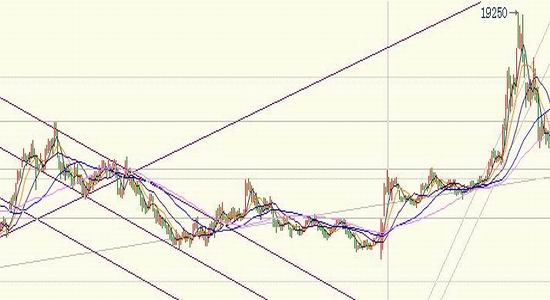

今年5月中旬之前,国内郑棉价格延续去年的区间震荡走势,1809合约维持在15135—16040元/吨之间,1901合约则在14445—16585元/吨。因市场强烈看涨后市,多单提前布局远月,今年主力换月尤其早,1809合约仅主导1个月左右的时间。

进入5月份,新疆部分棉区陆续遭遇灾害性天气。中旬,灾害性天气进一步加剧,引发市场对后市棉花产量的担忧,资金涌入郑棉市场。郑棉一举突破近一年半之久的震荡走势,频繁涨停,主力1901合约盘中高点达19250元/吨,直逼2014年下跌之前的高度。据有关数据统计,在5月中下旬至6月初的三周里,棉花期货的成交额由占全国交易份额的1.5%左右飙升至10%以上。同时,棉花的持仓量也在不断的增加,资金净流入高达900亿元左右。

由于基本面预期的改变,资金乘着天气的“东风”疯狂了一把,在还没有来得及撤离前遭遇了政策的棒喝。6月2日,中储棉管理总司和全国棉花交易市场联合发布《公告》称,储备棉轮出交易仅限纺织用棉企业参与竞拍且仅限自用;6月4日,中棉协发出行业警告称,将增发一定量的棉花进口滑准税配额,视下游需求情况决定是否延长轮储至9月底。国内郑棉应声回落,主力合约在17600元/吨附近遇支撑。6月14日,国家发改委宣布增发80万吨的非国营贸易进口配额,市场受此打击再次下挫,当日主力合约走跌2.47%。端午期间,美国宣布对进口自中国的价值500亿美元的商品加征25%关税清单,中国反击;6月19日,中美贸易摩擦升级,国内外期棉双双跌停。国内郑棉经历一个半月,从疯狂上涨到阶梯下跌,基本回到了本轮上涨的起点。

图1 主力1901合约近半年走势

图片来源:博易大师,弘业农产品研究所

2、棉花价格冲高回落,下游价格走高

国内棉花价格指数走势与郑棉价格走势较为一致,整体呈冲高回落状。

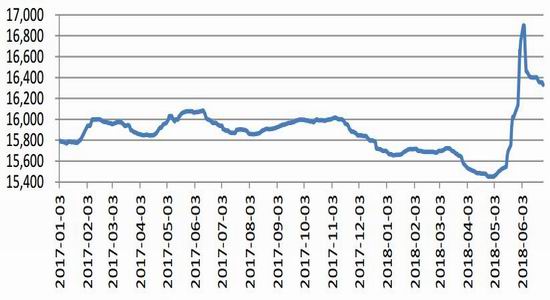

本年度新花销售进度较慢,供给压力大;再加上抛出预期,5月份之前国内棉花现货价格呈阴跌走势。上个月中旬,在郑棉接连涨停的带动下,国内328棉花价格指数开始攀升,涨幅十分明显,最高达1350元/吨左右。随着郑棉的回落,328价格指数走跌,截至目前,回落幅度为560元/吨左右,回吐近一半涨幅。

进入3月份以来,国内棉纱价格指数一直呈缓慢上涨走势,5月中旬受国内棉价带动,加速走高,且在棉价回落时没有随之走跌,仅表现为滞涨。截至目前,C32S棉纱价格指数本年以来涨幅830元/吨。坯布价格的涨势滞后于棉花、棉纱,从5月下旬开始明显走高,不过涨幅弱于上游。

图2 328棉花价格指数走势

数据来源:wind,弘业农产品研究所

图3 棉纱、坯布价格走高

数据来源:wind,弘业农产品研究所

二、新年度全球棉花产量预估下降

因市场对新年度棉花单产预期下降,在几大植棉巨头国植棉面积没有明显增加的情况下,全球新年度棉花产量预期下降。

根据6月份美农报告显示,全球2018/2019年度棉花产量预估较上一年度同比下降236万包,而消费量预估同比增加458万包,最终,期末库存预估同比下降519万包。其中,棉花产量预估的下降主要由美国和中国新年度产量预估调减贡献,分别调减242万包和100万包。消费量预估的增加则主要由中国和印度两国消费量上调引起,两国合计上调250万包,其余国家消费量调增幅度不大。全球期末库存预估调减明显,主要由中国期末库存预估大幅下降导致。美农报告显示,2018/2019年度,中国期末库存量预估大幅下降805万包,降幅高达近20%

除中国外,2018/2019年度,全球棉花产量预估调减、消费量预估上升,但由于期初库存预估大幅调增,最终导致期末库存量预估调增286万包,库消比较上一年度增加1.3个百分点至59.5%,为近年来峰值。

图4 全球棉花产量预估、消费量预估调增

数据来源:USDA报告,弘业期货农产品研究所

图5 除中国外全球棉花期末库存上升

数据来源:USDA报告,弘业农产品研究所

三、国内生产和消费向好

1、产量增加,库存下降

根据统计局统计数据显示,2018年5月份产纱量为294.5万吨,当月同比增幅为0.5%;今年1-5月份累计产纱1379.6万吨,同比增加2.4%。5月份产布量为49.7亿米,当月同比增幅为-1%;今年1-5月份累计产布231.9亿米,同比增加3.5%。

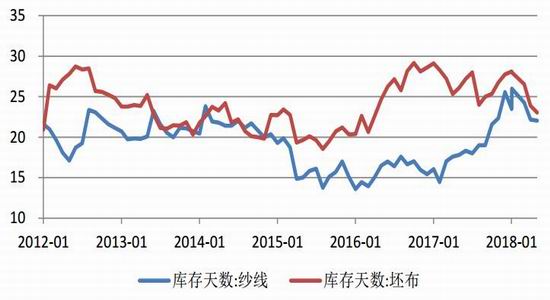

在产量增加的同时,下游销售良好,产成品库存不断下降。据有关数据显示,今年以来,除却2月份过节因素,其余月份的纱线和坯布库存呈持续下降状态,在5月份达到最低,分别为22.04天和23.05天,较今年1月份分别下降1.43天和5.07天。

图6 今年1-5月纱线和布产量增加

数据来源:国家统计局,弘业农产品研究所

图7 今年1-5月纱线和坯布库存下降

数据来源:WIND,弘业农产品研究所

2、终端需求增加

根据有关数据显示,2018年以来,除却2月份春节因素外,国内棉纺织行业采购经理人指数(PMI)一直呈上升走势,更是在5月份达到58.95的14个月新高。其中,开机率明显高于去年同期。PMI的上升纵然存在季节性因素,但棉纱库存指数下降趋势明显。

销售方面,国内零售和出口增增速加快。据有关数据统计显示,截止今年5月份,全社会消费品零售总额累计149176亿元,累计同比增幅为6.6%。其中服装鞋帽针纺织品类零售总额累计5564亿元,累计同比增加9.1%,快于全社会消费品零售总额的同比增幅。据海关总署统计数据显示,今年1-5月,我国纺织品服装累计出口额为1025.44亿美元,同比增长3.66%。其中纺织品累计出口额为475.77亿美元,同比增长10.75%,增幅较去年同期加快8.4个百分点;服装累计出口额为546.54亿美元,同比下降2.34%,降幅比去年同期扩大4.2个百分点。

图8 棉纺PMI走高,棉纱库存指数回落明显

数据来源:中国棉花信息网,弘业农产品研究所

图9 服装鞋帽针纺织品类零售额累计同比快于社会消费品平均值(截止2018年5月)

数据来源:国家统计局,弘业农产品研究所

图10 纺织品服装出口继续好转(截止2018年5月)

数据来源:海关总署,弘业农产品研究所

四、国储库存大幅下滑

1、国内产需缺口扩大

根据农业农村部市场预警专家委员会的预测数据显示,2018/19年度,中国棉花播种面积为3187千公顷,较上年度减少4.9%。棉花单产为每公顷1742公斤,较上年度下降0.9%。近年,国内棉花临储改直补后植棉面积持续下降。分地区看,内地植棉面积下降,新疆植棉面积从去年开始略增,但受制于自然因素,增幅小于内地减幅。全国范围而言,植棉面积仍呈下降趋势,降幅有所收敛。单产方面,市场普遍预计新年度将有所下降,最终导致总产量下滑。

根据最新美农报告显示,2018/2019年度,我国棉花产量预估下降22万吨至578万吨,消费量上升33万吨至903万吨。年度内产需缺口较上一年度增加54万吨至325万吨,为2011/201年度以来最大缺口。

图11 国内产需缺口扩大

数据来源:USDA报告,弘业农产品研究所

2、储备库存量降至安全线附近

本轮储备棉轮出以来,成交波动较大。轮出第一周较为活跃,随后的近一半月中成交清淡,成交率最低回落至40%下方。进入5月份以来,我国棉花主要种植区域—新疆开始遭受到灾害性天气,引发市场对新年度棉花产量的担忧。期货价格疯狂上涨的同时,带动现货价格跟涨以及储备棉抛储成交活跃。5月份第二周,储备棉抛储成交率明显回升,5月下旬持续100%成交,地产棉和新疆棉加价幅度也随之走高,最高加价分别高达1441元/吨和2018元/吨。6月初,随着国内有关政策的接连出台以及中美贸易摩擦的加剧,储备棉抛储成交率再次走跌,在6月21日创下抛储以来最低28.46%的成交率。因国内外棉花现货价格指数走跌,近两周储备棉抛储底价大幅下调,储备棉成交率有所回温。

截至7月2日,储备棉累计计划出库234万吨,累计出库成交141.7万吨,成交率为61%。按照储备棉轮出8月底结束、剩余工作日40%—60%的成交率计算,在储备棉轮出结束时,本轮储备棉共计轮出194—221万吨棉花。那么,本轮储备棉轮出结束后,国储库存量约为299—326万吨。

如果国内棉花进口量继续维持2017年116万吨不变,在国内产需缺口巨大、国储库存量触及“安全线”的情况下,其对国内棉花价格的调节作用将大大降低。库存压力将转换成棉价上涨的动力。

图12 本轮储备面抛储成交情况

数据来源:中国棉花网,弘业农产品研究所

五、进口增发

如上文所述,市场预期本轮储备棉轮出结束后,国储库存量触及300万吨的“安全线”,在国内存在巨大产需缺口的情况下,后市看涨预期强烈。在国储库存量降至“安全线”附近时,国内供给不能快速、有效地补充,棉价极易拉涨。

我们认为,这也是5月中旬,资金借助新疆天气疯狂做多棉花的逻辑所在。从当时基本面出发,国内棉花价格将迎来牛市。但由于棉价上涨过快过高,国内相关政策接连出台,其中,尤属增发80万吨配额对市场的影响力度最大。

经过三年的去库存,国储库存量由1100万吨之多的巨量即将降至“安全线”附近。随着国储库存量“安全线”的实现,国内棉花供给结构将发生变化。

要么增加产量,要么增加进口,亦或两者兼而有之。目前,国内棉花约80%来自于新疆,而新疆受自然条件限制,短期内植棉面积难以明显增加。即使天气配合,国内棉花产量也难有较大变化。如此一来,似乎只有增加进口量一条途径。因此,我们判断,棉花进口量增加将是常态(包括轮入进口棉)。

六、贸易摩擦引发市场担忧

1、棉花加征关税影响短暂

端午期间,中美双方贸易摩擦升级。7月6日,按照加税清单,中国将对进口自美国的棉花加征25%的关税,届时,进口美棉成本将大幅上升。意味着美国棉花失去中国市场,短期内对美棉将形成绝对的利空。近年,国内郑棉与ICE期棉的联动性不断增强,几乎达到了前所未有的高度。受中国加征关税影响,美棉将大幅走跌,国内也难独善其身。仅从这个角度考虑,一旦加征关税,短期内国内外棉价将双双走跌,美棉跌幅无疑会深于郑棉。中长期而言,美国原本出口于中国的棉花将被其他国家消化,美棉走势在短暂的下跌之后将重回基本面。

2、纺织品服装出口更令市场担忧

我国是世界上最大的纺织品服装出口国,纺织品服装出口在我国对外贸易总额中的占比维持在13%左右的水平。同时美国又是中国纺织品服装第一大出口市场,占中国纺织品服装出口总额的17%左右,而美国自中国进口纺织服装超过该国纺织服装进口总额的三分之一。

如果中美贸易摩擦继续升级,美国对中国纺织品服装加征关税,其他国家将抢夺中国出口到美国的纺织服装品订单。将明显减少国内棉花需求量。

七、后市展望

国内新疆地区棉花生长早期接连遭受灾害性天气,对棉花产量有一定的影响但影响不大。棉花生长后期的恶劣天气对产量的影响较大且不可逆,后期全球主要产棉国主产区发生灾害性天气或病虫害等影响到棉花产量,极易拉高棉价。新年度国内棉花产量大概率下降,而需求量将继续缓慢回升,棉花产需缺口巨大。国储库存量即将触及“安全线”,库存压力变动力,棉花进口量增加属情理之中(增发进口配额、轮入进口补充国储库等)。长期基本面而言,国内郑棉迎来慢牛格局,棉价打破近一年半的震荡区间,再上台阶。

不过,棉价的上涨之路是漫长而曲折的,甚至存在较大的风险。主要在于中美贸易摩擦和国内环保方面。

中美贸易摩擦引发市场对纺织产业链下游产品出口美国的担忧,一旦出口至美国的纺织品服装受到影响,这将降低国内棉花需求量。下游需求量下降,国内供需基本面或将改变,其利空程度视出口的影响强弱而变。今年1月1日起,中华人民共和国环境保护税法》正式开始实行,作为与环保息息相关的纺织行业,其产生的污染主要来自印染环节,主要涉及水污染。据统计,印染废水占到全国工业废水排放量的6%,按该《税法》计算,将明显提高生产成本。同时,环保问题也将影响印染行业的开工,进而影响上游原材料的消费量。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络